Βαρύ είναι το τίμημα που επωμίζονται οι κάτοχοι καρτών που πέφτουν θύματα απάτης στις διαδικτυακές συναλλαγές τους με πλαστικό χρήμα

Βαρύ είναι το τίμημα που επωμίζονται οι κάτοχοι καρτών που πέφτουν θύματα απάτης στις διαδικτυακές συναλλαγές τους με πλαστικό χρήμα ή και κάνοντας χρήση POS και ATM. Μέσω των τριών αυτών οδών, το 2023 σημειώθηκαν απάτες ύψους 23,7 εκατ. ευρώ, εκ των οποίων τα 13,9 εκατ. ευρώ επιβάρυναν τους κατόχους των καρτών, όπως προκύπτει από στοιχεία της ΤτΕ για τα περιστατικά απάτης στις συναλλαγές με κάρτες πληρωμών το 2023.

Τα στοιχεία της ΤτΕ καταγράφουν σημαντική αύξηση του αριθμού των συναλλαγών απάτης κατά 43% σε σχέση με το 2022. Αντίστοιχα, ο αριθμός των περιστατικών απάτης ως ποσοστό του συνολικού αριθμού των συναλλαγών, παρά το γεγονός ότι εξακολουθεί να διατηρείται στο χαμηλό επίπεδο του 0,02%, αυξήθηκε κατά 25% συγκριτικά με το 2022, και αντιστοιχεί σε 1 συναλλαγή απάτης ανά 5,4 χιλ. συναλλαγές. Κατ’ αντιστοιχία με τον αριθμό συναλλαγών απάτης, η αξία αυτών αυξήθηκε κατά 46% σε σχέση με το 2022 και ως ποσοστό της συνολικής αξίας των συναλλαγών παραμένει σε χαμηλό επίπεδο, 0,02%, αντιστοιχώντας σε 1 ευρώ αξία απάτης ανά 4,3 χιλ. ευρώ αξία συναλλαγών, αλλά το ποσοστό αυτό παρουσιάζεται αυξημένο κατά 34% σε σχέση με το 2022.

Αναλύοντας τις μεταβολές των περιστατικών απάτης ανά τύπο συναλλαγής, η ΤτΕ διαπιστώνει αύξηση του αριθμού των συναλλαγών απάτης που αφορά στις εξ αποστάσεως συναλλαγές χωρίς φυσική παρουσία κάρτας (card not present – CNP) κατά 34% σε 337 χιλ. περιστατικά το 2023, από 251 χιλ. το 2022, καθώς και αντίστοιχη αύξηση της αξίας τους κατά 35% σε 17,5 εκατ. ευρώ, από 13 εκατ. ευρώ το 2022.

Παράλληλα, αύξηση παρατηρείται τόσο στον αριθμό όσο και στην αξία των συναλλαγών απάτης σε τερματικά POS κατά 106% και 142% αντίστοιχα, με τον αριθμό αυτών να ανέρχεται σε 68 χιλ. περιστατικά, αξίας 4,2 εκατ. ευρώ το 2023, από 33 χιλ. περιστατικά αξίας 1,7 εκατ. ευρώ το 2022.

Τέλος, σημαντικά αυξημένα περιστατικά απάτης παρατηρούνται και στις συναλλαγές σε ΑΤΜ, των οποίων ο αριθμός το 2023 αυξήθηκε κατά 58% σε 5 χιλ. περιστατικά, από 3 χιλ. το 2022, ενώ η αξία τους ανήλθε σε 2 εκατ. ευρώ από 1,5 εκατ. ευρώ το 2022, αυξημένη κατά 35%.

Η αύξηση της αξίας των συναλλαγών απάτης σε ATM και POS το 2023 σε σχέση με το 2022 οφείλεται κυρίως στα περιστατικά απάτης που προκύπτουν από παράνομες συναλλαγές με τη χρήση χαμένης/κλεμμένης κάρτας. Συγκεκριμένα η αξία των συναλλαγών απάτης με τη χρήση χαμένης/κλεμμένης κάρτας σε ATM αυξήθηκε κατά 42% σε 1,9 εκατ. ευρώ, από 1,3 εκατ. ευρώ το 2022, ενώ η αξία των αντίστοιχων συναλλαγών σε POS αυξήθηκε κατά 117% σε 3,8 εκατ. ευρώ, από 1,7 εκατ. ευρώ το 2022.

Σε ό,τι αφορά τις εξ αποστάσεως συναλλαγές, διαπιστώνεται ότι οι περισσότερες συναλλαγές απάτης αφορούν συναλλαγές μέσω διαδικτύου. Τα περιστατικά αυτά αφορούν κυρίως διαδικτυακές συναλλαγές με επιχειρήσεις του εξωτερικού, όπως και τα προηγούμενα έτη.

Οι οικονομικές ζημίες που προκύπτουν από τις συναλλαγές απάτης επιμερίζονται στα συμβαλλόμενα μέρη της συναλλαγής ανάλογα με την υπαιτιότητά τους. Με βάση την κατανομή των ζημιών μεταξύ των τριών συμβαλλόμενων μερών στον κύκλο συναλλαγών με κάρτες πληρωμών, διαπιστώνεται ότι το μεγαλύτερο μέρος της ζημίας επιβαρύνει τους κατόχους καρτών και τους παρόχους υπηρεσιών πληρωμών που αποδέχονται συναλλαγές με κάρτες. Συγκεκριμένα, κατά το 2023, οι κάτοχοι και οι αποδέκτες υπηρεσιών πληρωμών επωμίστηκαν το 59% και 34% της συνολικής ζημίας αντίστοιχα. Οι πάροχοι υπηρεσιών πληρωμών που εκδίδουν κάρτες επιβαρύνθηκαν σε ποσοστό 7%.

Η έλλειψη ανθρώπινου δυναμικού περιλαμβάνεται στις κορυφαίες προκλήσεις που αντιμετωπίζουν σήμερα όχι μόνο οι τουριστικές και οι επιχειρήσεις εστίασης αλλά και η βιομηχανία.

Έρευνες φορέων της μεταποίησης που πραγματοποιήθηκαν το τελευταίο διάστημα δείχνουν ότι παρά τη μείωση της ανεργίας και την αύξηση της απασχόλησης συνταξιούχων, πολλές επιχειρήσεις δεν καταφέρνουν τελικά να καλύψουν τις κενές θέσεις εργασίας.

Είναι ενδεικτικό ότι ο Σύνδεσμος Βιομηχανιών Ελλάδος (ΣΒΕ) ξεκίνησε πρόσφατα πρωτοβουλία για σύσταση ψηφιακής πλατφόρμας μέσω της οποίας θα μπορούν να έρχονται στη χώρα εργαζόμενοι από τρίτες χώρες προκειμένου να καλυφθούν κενά στην ελληνική βιομηχανία, η οποία αναμένεται να λειτουργήσει το επόμενο διάστημα.

Όπως επισημαίνει στο ΑΠΕ-ΜΠΕ η πρόεδρος του ΣΒΕ Λουκία Σαράντη: “Όσον αφορά την προσέλκυση εργαζομένων από τρίτες χώρες, ο ΣΒΕ σχεδιάζει προσεκτικά -από κοινού με άλλους φορείς- μία καινοτόμα πλατφόρμα, αντίστοιχη του μοντέλου που έχει αναπτυχθεί για τους εργάτες γης. Πρόκειται για έναν ψηφιακό μηχανισμό που θα λειτουργεί ως σημείο «συνάντησης» της προσφοράς με τη ζήτηση και θα διασφαλίζει τη νομιμότητα όλων των διαδικασιών”.

“Αυτή τη στιγμή”, προσθέτει, “η έλλειψη ανθρώπινου δυναμικού είναι ένα από τα σημαντικότερα προβλήματα που αντιμετωπίζει η ελληνική βιομηχανία. Ιδίως στις περιοχές της περιφέρειας, εξαιτίας του δημογραφικού. Τα κενά δεν εντοπίζονται σε μερικές μόνο ειδικότητες, αλλά σε όλο το εύρος θέσεων και ειδικοτήτων. Δυστυχώς, πουθενά η ζήτηση δεν υπερκαλύπτεται από την προσφορά. Αν πρέπει να ξεχωρίσουμε ορισμένους τομείς, στους οποίους παρατηρείται μεγαλύτερη έλλειψη, αυτοί σίγουρα είναι ο τομέας της πληροφορικής και κατ’ επέκταση ειδικότητες, όπως η τεχνητή νοημοσύνη (ΑΙ) και τα στελέχη σε γραμμές παραγωγής. Να σημειώσω εδώ, ότι παρόλο που ακούγεται πως η AI θα μειώσει συνολικά τις θέσεις εργασίας, σύμφωνα με μελέτες, θα υπάρξει αύξηση των εξειδικευμένων θέσεων εργασίας στον τομέα της ψηφιακής τεχνολογίας.

Σύμφωνα με μελέτη του ΣΕΒ και της ΕΥ για τη βιομηχανία που πραγματοποιήθηκε εφέτος (https://www.sev.org.gr/wp-content/uploads/2024/04/Manufacturing_Survey_19042024.pdf) η έλλειψη ανθρώπινου δυναμικού αποτελεί το δεύτερο σημαντικότερο πρόβλημα που αντιμετωπίζει η μεταποίηση, μετά το ενεργειακό κόστος ενώ οι επιχειρήσεις εκτιμούν ότι θα είναι στην πρώτη θέση την επόμενη τριετία.

Οι ελλείψεις εντοπίζονται τόσο στα εξειδικευμένα στελέχη όσο και σε ανειδίκευτο προσωπικό ενώ οι αιτίες του περιγράφονται ως εξής: Καθώς οι έμπειροι εργαζόμενοι συνταξιοδοτούνται, υπάρχει σημαντική έλλειψη εισερχόμενων ταλέντων. Η έλλειψη αυτή, εκτός από τη γήρανση του πληθυσμού αντανακλά και την ιστορική πτώση της βιομηχανίας απέναντι σε κλάδους όπως ο τουρισμός, αλλά και τη σημαντική απόσταση που παραμένει, μεταξύ της εκπαίδευσης/κατάρτισης και της αγοράς εργασίας. Το απασχολούμενο ανθρώπινο δυναμικό στην ελληνική μεταποιητική βιομηχανία μειώθηκε από 560.550 το 2007, σε 334.500 το 2015, ενώ το 2022 αυξήθηκε σε περίπου 413.000. Επιπλέον, η ζήτηση για υψηλά καταρτισμένους επαγγελματίες πανεπιστημιακής εκπαίδευσης έχει αυξηθεί τα τελευταία χρόνια, αλλά το φαινόμενο του brain drain, πολύ έντονο τα τελευταία χρόνια στην ελληνική πραγματικότητα, καθιστά όλο και πιο δύσκολη τη γεφύρωση του χάσματος δεξιοτήτων. Τέλος, η γεωγραφική τοποθεσία των εργοστασίων, που συχνά βρίσκονται μακριά από τα αστικά κέντρα, αποτελεί ένα επιπλέον εμπόδιο στην προσέλκυση εργαζόμενων.

Περαιτέρω, η ετήσια έρευνα του ΣΕΒ για τον “Σφυγμό του επιχειρείν” (https://www.sev.org.gr/wp-content/uploads/2024/01/2024-01-29_SEVBusinessPulse23_SR.pdf) αναφέρει ότι οι επιχειρήσεις εκτιμούν ότι μπορούν να βελτιώσουν το εργασιακό περιβάλλον κυρίως μέσω αύξησης των οικονομικών απολαβών (67%), ευκαιριών συνεχούς ανάπτυξης και αναβάθμισης των γνώσεων και δεξιοτήτων του ανθρώπινου δυναμικού (61%) και στήριξης του προσωπικού σε κρίσιμες φάσεις της ζωής του (54%). Αναγνωρίζουν δηλαδή ότι η αύξηση μισθών είναι ο βασικός τρόπος για να προσελκύσουν το ταλέντο και κατ’ επέκταση να γίνουν πιο ανταγωνιστικές και οι υπόλοιπες, σημαντικές, δράσεις έπονται.

Οι Αμερικανοί δεν μπορούν να σταματήσουν να «ξοδεύουν για να εξοικονομήσουν»

Υπάρχει ένα νέο φαινόμενο που εντοπίζεται στην προσπάθεια των πληττόμενων από την ακρίβεια καταναλωτών που οι ειδικοί ονομάζουν «spaving», μια σύνθεση των Αγγλικών λέξεων spend και save, δηλαδή «ξοδεύω για να εξοικονομήσω». Οι ευκαιρίες για το «spaving» υπάρχουν σχεδόν παντού, είτε πρόκειται για το δέλεαρ μιας «συμφωνίας περιορισμένου χρόνου» ή «1+1 δώρο» ή για πρόσθετα είδη για να λάβετε μεγαλύτερη έκπτωση ή απλά για να φτάσετε στο όριο δωρεάν αποστολής.

Όμως, τέτοιες δαπάνες εξοικονόμησης μπορεί να οδηγήσουν σε συνήθειες υπερβολικών αγορών και χρέωση πιστωτικών καρτών υψηλού επιτοκίου, αν δεν είστε προσεκτικοί, σύμφωνα με τον ειδικό σε θέματα αποταμίευσης καταναλωτών Αντρέα Βόροχ.

Όπως με τα «μαθηματικά για κορίτσια», τα οποία αναλύουν την τιμή ενός αντικειμένου με βάση το κόστος ανά χρήση για να δικαιολογήσουν τις ακριβές αγορές, το «spaving» περιλαμβάνει όλους τους τρόπους με τους οποίους εξορθολογίζονται οι αποφάσεις αγοράς.

«Με το Spaving δικαιολογούμε την επιθυμία μας να αγοράσουμε περισσότερα», είπε στο CNBC ο Μπραντ Κλοντζ, ψυχολόγος με έδρα το Boulder του Κολοράντο.

Καταναλωτές και παγίδες

Σχεδόν με κάθε μέτρο, οι Αμερικανοί είναι οικονομικά πιεσμένοι. Ωστόσο, ακόμη και όταν ο πληθωρισμός και τα υψηλά επιτόκια συμπιέζουν τους προϋπολογισμούς, οι καταναλωτές συνεχίζουν να πέφτουν σε αυτές τις οικονομικές παγίδες.

«Ομάδες επιστημόνων έχουν βρει πώς να αποσπάσουν περισσότερα χρήματα από εσάς», είπε ο Κλοντζ, ο οποίος είναι επίσης διευθυντής της YMW Advisors και μέλος του Financial Advisor Council του CNBC. Ωστόσο, το «spaving» έχει κόστος, πρόσθεσε.

«Ξοδεύουμε συνεχώς περισσότερα από όσα μπορούμε να αντέξουμε οικονομικά και μετά βιώνουμε άγχος που σχετίζεται με την οικονομική μας υγεία», είπε ο Κλοντζ.

Πώς να καταπολεμήσετε το «spaving»

Σκεφτείτε προσεκτικά τις αγορές σας, προτρέπει ο Βόροχ — και εξετάστε το αντίτιμο, ειδικά εάν είναι σε βάρος της οικονομικής σας θέσης. Ακολουθούν τα έξι βήματα για να αποφύγετε την οικονομική παγίδα.

Χαμηλώστε τον θόρυβο. Ο εντοπισμός παραγόντων που οδηγούν σε παρορμητικές αγορές είναι το κλειδί για την αποφυγή τους στο μέλλον, είπε ο Βόροχ. «Διαγράψτε τις εφαρμογές αγορών στο τηλέφωνό σας που σας ειδοποιούν για τις πιο πρόσφατες εκπτώσεις και καταργήστε την εγγραφή σας από τα ενημερωτικά δελτία καταστημάτων», είπε. «Αντίθετα, αναζητήστε κουπόνια μόνο όταν τα χρειάζεστε» μέσω ιστοτόπων προσφορών όπως το CouponCabin.com ή με ένα πρόγραμμα περιήγησης όπως το SideKick, το οποίο σαρώνει για ισχύοντες κωδικούς.

Πληρώστε με μετρητά. Η αγορά ακριβών προϊόντων σε μετρητά μπορεί επίσης να βοηθήσει στην αποφυγή παρορμητικών δαπανών. «Είναι λιγότερο πιθανό να αποχωριστείτε τα δύσκολα κερδισμένα δολάρια σας για κάτι που δεν σχεδιάζατε να αγοράσετε ή δεν χρειάζεστε πραγματικά όταν πληρώνετε τους πραγματικούς λογαριασμούς», είπε στο CNBC ο Βόροχ. Αυτή η στρατηγική δεν αποκλείει ευκαιρίες εξοικονόμησης χρημάτων, πρόσθεσε. Τραβήξτε φωτογραφίες των αποδείξεων σας χρησιμοποιώντας την εφαρμογή Fetch και κερδίστε πόντους, οι οποίοι στη συνέχεια μπορούν να εξαργυρωθούν για δωροκάρτες σε καταστήματα λιανικής όπως η Walmart, η Target και η Amazon.

Κάντε τα μαθηματικά. Για ορισμένες προσφορές «αγοράστε περισσότερα, εξοικονομήστε περισσότερα», το ποσοστό έκπτωσης είναι συχνά το ίδιο, αλλά μεταμφιέζεται ως μεγαλύτερη αξία, σύμφωνα με τον Βόροχ. Για παράδειγμα, $20 έκπτωση σε $100 δεν διαφέρει από $10 έκπτωση σε $50. «Μην αφήσετε αυτό να σας ξεγελάσει να αγοράσετε περισσότερα», προειδοποίησε, «κάντε τα μαθηματικά με την αριθμομηχανή σας αν δεν είστε σίγουροι».

Απομακρυνθείτε από τον πειρασμό. Εάν υπάρχει ένας συγκεκριμένος πωλητής λιανικής που σας βομβαρδίζει με προσφορές περιορισμένου χρόνου, προσπαθήστε να αποφύγετε να πάτε σε αυτό το κατάστημα εντελώς. Αντίθετα, «παραγγείλετε ηλεκτρονικά και επιλέξτε παραλαβή από το πεζοδρόμιο για να πάρετε αυτό που χρειάζεστε», τονίζει ο Βόροχ.

Δημιουργήστε «εμπόδια» για αγορές. Εάν κάνετε αγορές μέσω Διαδικτύου, η διαγραφή αποθηκευμένων στοιχείων πληρωμής μπορεί να σας βοηθήσει να δημιουργήσετε ένα «εμπόδιο αγοράς» που σας αναγκάζει να σκεφτείτε τις αποφάσεις αγοράς πριν προχωρήσετε, είπε.

Θέστε κανόνες χρόνου. Όταν έχετε αμφιβολίες, αφήστε τη σκέψη να ωριμάσει, συμβούλεψε. «Δώστε στον εαυτό σας 24 ώρες για να σκεφτείτε μια αγορά προτού πατήσετε το κουμπί αγοράς». Οι πιθανότητες είναι ότι θα το έχετε προσπεράσει.

Μιλάω με μια φίλη μου για παιδιά και πόσο δυσκολεύονται οι νέοι γονείς να βάλουν όρια

Ο εκπαιδευτικός Μάριος Μάζαρης μοιράστηκε την ιστορία ενός παιδιού που ήρθε σε επαφή με την οριοθέτηση στα τρία χρόνια του – λίγες μέρες ήταν αρκετές για να αλλάξει η ζωή της οικογένειας.

Ο εκπαιδευτικός Μάριος Μάζαρης, δάσκαλος στην πρωτοβάθμια εκπαίδευση, έχει ξεχωρίσει και για την παρουσία του στα social media και κυρίως για τις πρωτοβουλίες που έχει πάρει στο δημοτικό σχολείο όπου διδάσκει.

Αυτή τη φορά έκανε μια ανάρτηση που έχει συγκεντρώσει ήδη πολλές εκατοντάδες likes καθώς αναφέρεται στο «καυτό» θέμα των ορίων, που απασχολεί ιδιαίτερα τους νέους γονείς. Σε αυτήν μοιράζεται τη σύντομη ιστορία ενός τρίχρονου παιδιού, το οποίο μια φίλη του είδε να αλλάζει εντυπωσιακά μέσα σε λίγες μέρες, από τη στιγμή που ήρθε για πρώτη φορά σε επαφή με την οριοθέτηση:

«Μιλάω με μια φίλη μου για παιδιά και πόσο δυσκολεύονται οι νέοι γονείς να βάλουν όρια. Είναι κάτι που παρατηρώ πολύ και σε παιδιά που συνεργάζομαι και γύρω μου. Ίσως δεν έχουν καταλάβει οι γονείς τι θα πει όριο, ίσως φοβούνται ότι θα είναι πολύ αυστηροί, ίσως δεν έχουν κουράγιο κιόλας. Το ζήτημα είναι ότι βλέπεις όλο και πιο πολύ παιδιά να θεωρούν ότι όλος ο κόσμος τους ανήκει και όλες οι συμπεριφορές είναι επιτρεπτές παντού. Δεν είναι υποχρεωμένα να τα ξέρουν αυτά από πριν, είναι παιδιά, εκεί όμως μπαίνουν οι ενήλικες ως αυτοί που θα τα εκ-παιδεύσουν.

«Μιλάω με μια φίλη μου για παιδιά και πόσο δυσκολεύονται οι νέοι γονείς να βάλουν όρια. Είναι κάτι που παρατηρώ πολύ και σε παιδιά που συνεργάζομαι και γύρω μου. Ίσως δεν έχουν καταλάβει οι γονείς τι θα πει όριο, ίσως φοβούνται ότι θα είναι πολύ αυστηροί, ίσως δεν έχουν κουράγιο κιόλας».

»Θα σου πω ένα παράδειγμα, μου λέει η φίλη. Πριν λίγες μέρες φιλοξενήσαμε ένα συγγενικό ζευγάρι με το παιδί τους στο σπίτι μας, κοντά στα τρία το παιδί. Με το που μπήκε το παιδί στο σπίτι, άρχισε να τα κατεβάζει όλα. Ντουλάπια, συρτάρια, αντικείμενα, πήγαινε από δωμάτιο σε δωμάτιο, έμπαινε κι έβγαινε, εξερευνούσε τον χώρο, ενώ οι γονείς του δεν του έλεγαν τίποτα. Έτσι του αρέσει του μικρού, έλεγαν, είναι ζωηρούλης. Εγώ από φόβο μην παρεξηγηθώ δεν είπα τίποτα, είχα όμως το άγχος μη σπάσει κάτι, να μαζέψω όσα ανακάτευε, μην τραυματιστεί, όλα αυτά. Κάποια στιγμή ήρθε ο σύντροφός μου και είδε το χάος του μικρού, τα έχασε.

»Άκου να σου πω φίλε μου, πλησίασε το παιδί και του είπε, εδώ μέσα δε λειτουργούμε έτσι. Αυτό εδώ δεν το πειράζουμε, γιατί είναι εύθραυστο και θα σπάσει. Αυτό είναι παλιό και το προσέχουμε, αυτό όχι για να μην τραυματιστούμε. Αυτό εδώ ναι, γιατί… αυτό όχι, γιατί… για καθετί στο σπίτι του εξηγούσε αν επιτρέπεται να το αγγίζουμε ή όχι.

»Το παιδί στην αρχή σάστισε. Δεν είχε συνηθίσει να του μιλάνε έτσι, να του εξηγούν κανόνες ή να του βάζουν όριο. Ο φίλος μου σκέφτηκε μήπως τον φόβισε τον μικρό. Σε πληροφορώ ότι για τις επόμενες τέσσερις μέρες ο μικρός ήταν από πίσωτου και έκανε ό,τι κι εκείνος. Πήγαινε μαζί του το πρωί στον φούρνο, στο σούπερ μάρκετ, τακτοποιούσαν μαζί τα πράγματα στο σπίτι, του μιλούσε και του εξηγούσε τα πάντα κι ο μικρός τα επαναλάμβανε κι έδινε κι ο ίδιος μετά τις ίδιες οδηγίες στον εαυτό του για να τα μάθει. Αυτό το κάνουμε έτσι…αυτό δεν το αγγίζουμε…όχιιιι…αυτό το πιάνουμε έτσι… Οι γονείς του το έβλεπαν και το σχολίασαν. Πώς το κάνατε αυτό; ρώτησαν.

«Το παιδί στην αρχή σάστισε. Δεν είχε συνηθίσει να του μιλάνε έτσι, να του εξηγούν κανόνες ή να του βάζουν όριο. Ο φίλος μου σκέφτηκε μήπως τον φόβισε τον μικρό. Σε πληροφορώ ότι για τις επόμενες τέσσερις μέρες ο μικρός ήταν από πίσω του και έκανε ό,τι κι εκείνος».

»Τα παιδιά θέλουν κουβέντα και χρόνο. Να τους δείξεις τι επιτρέπεται και τι όχι. Με ποιον τρόπο και με ποιον όχι. Να το κάνετε παρέα. Τα όρια δεν είναι τιμωρία, είναι καθοδήγηση. Τα παιδιά τα έχουν ανάγκη. Να νιώσουν ασφάλεια, ότι κάποιος τους δίνει οδηγίες πώς να ζήσουν τον κόσμο. Ότι κάποιος τους δίνει οδηγίες τι να προσέξουν. Ότι έχει την έννοια τους μην τραυματιστούν. Ότι κάποιος τα βλέπει και τους μιλάει. Βήμα βήμα».

Τα ευρήματα από την ετήσια έρευνα του ΟΟΣΑ για τις κρατήσεις στους μισθούς (taxing wages) αποκαλύπτουν ξεκάθαρα τη δυσμενέστερη μεταχείριση των φορολογουμένων με παιδιά στην Ελλάδα συγκριτικά με τις υπόλοιπες χώρες.

H Ελλάδα επιβάλλει σε όλους ανεξαιρέτως τους τύπους νοικοκυριών υψηλότερες κρατήσεις στο εισόδημα από τις περισσότερες χώρες του κόσμου και φυσικά από τον μέσο όρο του ΟΟΣΑ. Εκεί όμως που καταγράφεται η μεγαλύτερη απόσταση –υψηλότερη των 10 ποσοστιαίων μονάδων– είναι στις οικογένειες με παιδιά, ειδικά σ’ αυτές με το χαμηλότερο οικογενειακό εισόδημα. Η διαπίστωση οδηγεί σε επανεξέταση και των προϋποθέσεων χορήγησης του επιδόματος τέκνων και της έκπτωσης από τον φόρο εισοδήματος για τις οικογένειες με παιδιά, με τις τελικές αποφάσεις να ανακοινώνονται από την κυβέρνηση μετά το καλοκαίρι στο πλαίσιο του εθνικού σχεδίου για την αντιμετώπιση του δημογραφικού. Δεδομένων των δημοσιονομικών συνθηκών –και φέτος και του χρόνου υπάρχουν ελάχιστα περιθώρια εφαρμογής περισσότερων μέτρων, πέραν αυτών που έχουν ανακοινωθεί– οι όποιες αποφάσεις θα πρέπει να είναι «δημοσιονομικά ουδέτερες», κάτι που σημαίνει ότι διά της ανακατανομής πόρων μπορεί να υπάρξουν κερδισμένοι και χαμένοι.

Τα ευρήματα από την ετήσια έρευνα του ΟΟΣΑ για τις κρατήσεις στους μισθούς (taxing wages) αποκαλύπτουν ξεκάθαρα τη δυσμενέστερη μεταχείριση των φορολογουμένων με παιδιά στην Ελλάδα συγκριτικά με τις υπόλοιπες χώρες. Χαρακτηριστικό είναι το παράδειγμα του φτωχότερου τύπου νοικοκυριού, αυτού που εισπράττει το 67% του μέσου εισοδήματος της χώρας. Στην Ελλάδα, αυτό το ποσό αντιστοιχεί σε έναν μισθό της τάξης των 900 ευρώ καθαρά, συμπεριλαμβανομένων όμως και των επιδομάτων που προβλέπονται από τη νομοθεσία για τις οικογένειες με παιδιά. Η σύγκριση του status quo σε Ελλάδα και εξωτερικό έχει ως εξής:

Τη δυσμενέστερη μεταχείριση έχουν στην Ελλάδα οι οικογένειες με χαμηλά εισοδήματα.

1. Εργαζόμενος χωρίς παιδιά που λαμβάνει το 67% του μέσου εισοδήματος στην Ελλάδα υφίσταται κρατήσεις (σ.σ. συνυπολογίζονται και οι εργοδοτικές εισφορές) οι οποίες αντιστοιχούν στο 34,5% του εισοδήματός του. Για την ίδια κατηγορία εργαζομένων ο μέσος συντελεστής κρατήσεων στον ΟΟΣΑ είναι 31%, άρα η διαφορά περιορίζεται στο 3,5%. Ακόμη και την κατάταξη να δει κανείς, θα εντοπίσει την Ελλάδα στη μέση του πίνακα, περίπου στη 15η θέση, με το σύνολο του ευρωπαϊκού νότου (Ισπανία, Ιταλία, Πορτογαλία, Γαλλία) να εφαρμόζει υψηλότερους συντελεστές κρατήσεων από τη χώρα μας.

2. Ο ίδιος εργαζόμενος αν έχει δύο παιδιά και την ίδια αναλογία εισοδήματος (δηλαδή το 67% του μέσου εισοδήματος), θα έχει σαφώς λιγότερες κρατήσεις, καθώς εκτός από την έκπτωση φόρου που είναι μεγαλύτερη, μπαίνει στην εξίσωση και ένα ετήσιο επίδομα τέκνων της τάξης των 1.000 ευρώ. Ετσι, ο συντελεστής περιορίζεται από το 34,5% που ισχύει για τον εργένη, στο 28,5%. Τι γίνεται όμως στον ΟΟΣΑ; Εχουμε μείωση του συντελεστή από το 31% που ισχύει για τον εργένη, στο 16,5%. Αρα, η ψαλίδα Ελλάδας – ΟΟΣΑ ανοίγει στις 12,1 ποσοστιαίες μονάδες και ο εργαζόμενος με τα δύο παιδιά… εκτοξεύεται στην 5η θέση της κατάταξης με πολύ μεγάλη απόσταση από όλο τον ευρωπαϊκό Νότο.

Και άλλον τύπο νοικοκυριού να εξετάσει κανείς, το συμπέρασμα θα παραμείνει το ίδιο. Για τον εργαζόμενο με μισθό ακριβώς στον μέσο όρο της χώρας οι κρατήσεις του φτάνουν το 38,5% αν δεν έχει παιδιά, με τον μέσο όρο του ΟΟΣΑ στο 34,8%. Με αυτό το ποσοστό έχει τη 17η χειρότερη μεταχείριση μεταξύ των χωρών-μελών του Οργανισμού και διαφορά μόλις 3,7 μονάδων σε σχέση με τον μέσο όρο του ΟΟΣΑ. Με το ίδιο εισόδημα, αλλά και δύο παιδιά, οι κρατήσεις πέφτουν ελάχιστα στο 37,1%, όταν ο μέσος όρος του ΟΟΣΑ «βουλιάζει» στο 25,7%. Η ψαλίδα ανοίγει στις 11,4 ποσοστιαίες μονάδες και το νοικοκυριό που έχει έναν μόνο εργαζόμενο και δύο παιδιά ανεβαίνει στην 6η θέση της κατάταξης. Υπάρχουν ουσιαστικοί λόγοι για τους οποίους καταγράφεται αυτή η εικόνα, ενώ χωρίς αλλαγές θα καταγραφεί και επιδείνωση το επόμενο χρονικό διάστημα. Η έρευνα του ΟΟΣΑ δεν έχει καταγράψει ότι από την 1η.1.2024 έχει αυξηθεί η έκπτωση φόρου για τους εργαζόμενους με παιδιά. Ωστόσο, επειδή σε συνθήκες πληθωρισμού το ονομαστικό εισόδημα ανεβαίνει, και το επίδομα τέκνων μπορεί να μειωθεί ή να μηδενιστεί αν υπερβεί κάποιος το εισοδηματικό κριτήριο και η έκπτωση φόρου ψαλιδίζεται, καθώς είναι αντιστρόφως ανάλογη του εισοδήματος (σ.σ. για κάθε 1.000 ευρώ αύξησης του ετήσιου φορολογητέου εισοδήματος γίνεται και μείωση της έκπτωσης φόρου κατά 10 ευρώ). Ηδη, μετά την υποβολή των φετινών φορολογικών δηλώσεων, θα είναι πολλές χιλιάδες αυτοί που θα χάσουν το επίδομα τέκνων είτε επειδή θα τους καταλογιστεί το ελάχιστο τεκμαρτό εισόδημα είτε επειδή η ονομαστική αύξηση που πήραν στο εισόδημά τους θα τους θέσει εκτός εισοδηματικών κριτηρίων του συγκεκριμένου επιδόματος.

Το παράδειγμα της Ιταλίας

Tι κάνουν οι υπόλοιπες χώρες και βελτιώνουν τις ετήσιες καθαρές αποδοχές των εργαζομένων όταν αυτοί αποκτούν παιδιά; Χαρακτηριστικό είναι το παράδειγμα της Ιταλίας, η οποία μάλιστα προ διετίας προχώρησε σε σχετική μεταρρύθμιση του πλαισίου. Ο Ιταλός που εισπράττει το 67% του μέσου εισοδήματος της χώρας του, έχει ετήσιες αποδοχές 22.440 ευρώ (αντί 15.769 ευρώ του Ελληνα) όντας εργένης χωρίς παιδιά. Καθαρά του μένουν 18.198 ευρώ και ο τελικός συντελεστής κρατήσεων είναι στο 38,4%, όταν για τον Ελληνα τα καθαρά είναι 12.639 ευρώ και ο συντελεστής στο 34,5%, δηλαδή χαμηλότερα συγκριτικά με τον Ιταλό. Αν μπουν και τα δύο παιδιά στην εξίσωση, οι αρχικές αποδοχές δεν αλλάζουν: 22.440 ευρώ για τον Ιταλό, 15.769 ευρώ για τον Ελληνα. Ομως, ο συντελεστής κρατήσεων του Ιταλού από τη στιγμή που μπαίνουν τα δύο παιδιά στη φορολογική δήλωση, περιορίζεται στο 23%, ενώ του Ελληνα πέφτει μεν αλλά στο 28,6%. Μείωση 15,4 μονάδων για τον Ιταλό και λιγότερο από 10 μονάδες για τον Ελληνα. Η εξήγηση είναι στην άμεση εισοδηματική ενίσχυση. Με τον τελευταίο νόμο της Ιταλίας, ο συγκεκριμένος εργαζόμενος λαμβάνει ως ετήσια οικονομική ενίσχυση για τα δύο παιδιά το ποσό των 4.540 ευρώ όταν στην Ελλάδα το αντίστοιχο ποσό είναι 1.008 ευρώ. Η δε έκπτωση από το φορολογητέο εισόδημα μεταφράζεται σε όφελος 2.514 ευρώ στην Ιταλία έναντι 694 ευρώ στην Ελλάδα. Η τελική σύγκριση είναι η εξής: Χωρίς παιδιά στην Ιταλία αν έχεις το 67% του μέσου μισθού μένεις με 18.198 ευρώ καθαρά και αν κάνεις δύο παιδιά ανεβαίνεις στα 22.738 ευρώ. Στην Ελλάδα, ως εργένης έχεις 12.639 ευρώ και με δύο παιδιά φτάνεις στα 13.770 ευρώ. Ή σε μηνιαία βάση, από τα 902 ευρώ, πας στα 983 ευρώ. Περίπου 81 ευρώ τον μήνα επιπλέον ενίσχυση για την ανατροφή δύο παιδιών όταν στην Ιταλία το αντίστοιχο ποσό είναι 325 ευρώ τον μήνα.

Θραύση τα καταναλωτικά – Με «άδειους» λογαριασμούς στην τράπεζα δανειζόμαστε ακόμα και 50.000 για SUV!

Οι καταθέσεις επιβραδύνονται, τα δάνεια μέσω εμπόρων αφορούν κυρίως αγορές αυτοκινήτων, τηλεοράσεων και κινητών.

Ενώ οι ροές στεγαστικών δανείων συνεχίζουν να μειώνονται, προβληματίζοντας τράπεζες και κυβέρνηση, τα νοικοκυριά στρέφονται στις τράπεζες αναζητώντας χρηματοδότηση για την κάλυψη των καταναλωτικών τους αναγκών. Σχεδόν το 85% των καταναλωτικών δανείων αφορά αγορά ΙΧ, ηλεκτρικών, ηλεκτρονικών ειδών και οικιακών ειδών από μεγάλες αλυσίδες. Η μερίδα του λέοντος, το 40%, αφορά την αγορά αυτοκινήτου, όπως υβριδικά, ηλεκτρικά και SUV, αλλά και μοτοσικλετών μεγάλου κυβισμού.

Αγορά αυτοκινήτου. Σύμφωνα με τραπεζικές πηγές, καταναλωτικά δάνεια δίνονται συχνότερα (ποσοστό περίπου 40%) για την αγορά αυτοκινήτου ή μοτοσικλέτας. Τα δάνεια για αγορά οχήματος κινούνται συνήθως μεταξύ 11.000 και 13.000 ευρώ, όμως σε ορισμένες τράπεζες η χρηματοδότηση μπορεί να φτάσει τα 30.000, ακόμα και τα 50.000 ευρώ. Πελάτες είναι κυρίως άνδρες, ηλικίας περίπου 40 ετών, που έχουν οικογένεια.

Μέσω εμπόρων και δόσεις. Ενα μεγάλο μέρος των χαρτοφυλακίων καταναλωτικών δανείων των τραπεζών αφορά τα δάνεια που δίνονται για την αγορά αγαθών μέσω συνεργαζόμενων εταιρειών και φτάνει ως και το 40% σε ορισμένες τράπεζες. Ο μέσος όρος της αγοράς κινείται γύρω στο 25% των εκταμιεύσεων και κυμαίνονται κατά μέσο όρο μεταξύ 700 και 800 ευρώ προκειμένου να καλύψουν άμεσες ανάγκες νοικοκυριών (π.χ. αγορά ηλεκτρικής συσκευής).

Γρήγορα δάνεια μέσω κινητού. Επιπλέον, ένα μικρότερο ποσοστό (περί το 20%) των καταναλωτικών δανείων αφορά τα «γρήγορα», διαδικτυακά δάνεια που ξεκινούν από τα 300 και φτάνουν ως και τα 5.000-6.000 ευρώ. Τα δάνεια που παρέχονται στους πελάτες διαδικτυακά γνωρίζουν σημαντική αύξηση κατά το τελευταίο διάστημα, με τον ρυθμό των νέων δανείων να μεγεθύνεται κατά 84% το πρώτο τρίμηνο του 2024 σε σχέση με το αντίστοιχο τρίμηνο του 2023 σε συγκεκριμένη τράπεζα.

Η συγκεκριμένη αγορά, γνωστή και ως «fast loans», μέσω κινητών τηλεφώνων ξεκίνησε το 2021, με ποσά από 300 έως 500 ευρώ και σήμερα έχει φτάσει τα 2.700 ευρώ κατά μέσο όρο.

Καταλυτική ήταν η είσοδος μιας συστημικής τράπεζας στην αγορά αυτή στα τέλη του 2022, η οποία δεν είχε μεγάλη έκθεση στην καταναλωτική πίστη (ποσά από 500 έως 5.000 ευρώ).

Ακριβά και χωρίς εξασφαλίσεις. Τα επιτόκια διαφέρουν από τράπεζα σε τράπεζα και διαμορφώνονται σε διαφορετικά επίπεδα ανάλογα με το προφίλ του δανειολήπτη. Αν υπάρχει εμπράγματη εξασφάλιση του δανείου (αποτελούν το μικρότερο μέρος των εκταμιεύσεων), τότε το επιτόκιο μπορεί να πέσει ακόμα χαμηλότερα (ως και 6,5%), ενώ για τα δάνεια χωρίς εξασφάλιση το επιτόκιο ανεβαίνει περίπου στο 15%. Επίσης, αν, για παράδειγμα, η εξόφληση του δανείου γίνεται μέσω του λογαριασμού μισθοδοσίας του πελάτη στην ίδια τράπεζα, το επιτόκιο διαμορφώνεται σε χαμηλότερα επίπεδα (10%-11%).

Τα στοιχεία. Η εικόνα αυτή επιβεβαιώνεται από την ετήσια έκθεση του διοικητή της Τράπεζας της Ελλάδος (ΤτΕ) για το 2023, όπου σημειώνεται ότι τα καταναλωτικά δάνεια συνιστούσαν περίπου το 50% της ακαθάριστης ροής νέων δανείων καθορισμένης διάρκειας προς τα νοικοκυριά. Συγκεκριμένα, η ακαθάριστη ροή καταναλωτικών δανείων αυξήθηκε κατά 2% το 2023 και ήταν μεγαλύτερη από αυτήν των στεγαστικών, καθώς ανήλθε σε περίπου 1,3 δισ. ευρώ, έναντι 1,2 δισ. για τα στεγαστικά.

Η εκταμίευση νέων καταναλωτικών δανείων κινείται ανοδικά, με 160 εκατ. να δίνονται τον Φεβρουάριο, εκ των οποίων τα 74 εκατ. αφορούν δάνεια με εξασφαλίσεις. Η αύξηση στις εκταμιεύσεις νέων δανείων σε ετήσια βάση ανέρχεται σε 77%, ενώ τα «ανοιχτά» καταναλωτικά δάνεια προς νοικοκυριά υπολογίζονταν τον Μάρτιο σε 8,64 δισ. ευρώ, αυξημένα κατά 4,6% σε σχέση με τον Μάρτιο του 2023.

Στεγαστικά δάνεια. Οπως αναφέρουν τραπεζικά στελέχη, το πρόγραμμα «Σπίτι μου» κράτησε ζεστή τη στεγαστική πίστη, με αποτέλεσμα οι στόχοι των τραπεζών για το 2024 να προβλέπουν νέες χορηγήσεις ύψους 1,25-1,5 δισ. ευρώ, ταυτόχρονα με χαλάρωση των πιστωτικών κριτηρίων ως προς το ύψος της τραπεζικής χρηματοδότησης (θα φτάνει το 80%-90% από 63% σήμερα) και της δόσης προς το εισόδημα (θα φτάνει μέχρι το 40% με 50% έναντι 30%-33% σήμερα). Εξάλλου, ένας από τους λόγους που δεν υπάρχει ζήτηση για στεγαστικά δάνεια είναι η έλλειψη προσφοράς ακινήτων (τα κλειστά ακίνητα εκτιμώνται σε πάνω από 700.000, ενώ η έλλειψη νέων ακινήτων σε 230.000). Επίσης, το 80% των αγοραπωλησιών στην ελληνική κτηματαγορά γίνεται με μετρητά, κάτι που παραδοσιακά συνέβαινε.

Ομως, η αύξηση του αφορολογήτου στα 800.000 ευρώ στις γονικές παροχές και κληρονομιές σε χρήμα «μετέφερε» χρήμα και πλούτο στις νεότερες ηλικίες, με αποτέλεσμα να μην έχουν ανάγκη το στεγαστικό δάνειο. Τέλος, όπως έδειξε το πρόγραμμα «Σπίτι μου», υπάρχουν νέοι με εισοδήματα ή με μισθό που δικαιολογούν στεγαστικό δάνειο π.χ. 200.000 ευρώ, αλλά δεν έχουν προλάβει να δημιουργήσουν το απόθεμα για την ίδια συμμετοχή που με τα σημερινά κριτήρια, για το ίδιο δάνειο, κινείται κοντά στα 80.000 ευρώ τουλάχιστον. Η χαλάρωση των πιστωτικών κριτηρίων στα παραπάνω ποσοστά επιτρέπεται πλέον και από την πρόσφατη απόφαση της Τράπεζας της Ελλάδος.

Επιτόκια. Τα επιτόκια των καταναλωτικών δανείων καταγράφουν ανοδική πορεία από το 2013, με το μέσο σταθμισμένο επιτόκιο να φτάνει σε ιστορικό υψηλό το 2023, όταν διαμορφώθηκε στο 11,3%.

Ωστόσο, το μέσο επιτόκιο των νέων καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε τον Φεβρουάριο σε 10,27% από 12,07% τον Ιανουάριο, δείχνοντας κάποια πρώτα σημάδια αποκλιμάκωσης, ο ρυθμός της οποίας αναμένεται να ενταθεί μετά τη μείωση των επιτοκίων βάσης της ΕΚΤ.

Από την άλλη, τα καταναλωτικά δάνεια αόριστης διάρκειας αυξήθηκαν ελαφρώς τον Φεβρουάριο στο 15,04% (από 15% τον Ιανουάριο).

Στο πλαίσιο αυτό, οι τράπεζες ανταγωνίζονται ως προς το κόστος του δανεισμού και τη διάρκεια αποπληρωμής των δανείων. Για παράδειγμα, κάποιες τράπεζες προσφέρουν προϊόντα με σταθερό επιτόκιο κάτω του 10% προσπαθώντας να κάνουν τα προϊόντα τους πιο ελκυστικά.

Οσον αφορά τη διάρκεια εξόφλησης των καταναλωτικών δανείων, αυτή υπολογίζεται κατά μέσο όρο μεταξύ τεσσάρων και εξίμισι ετών και διαφοροποιείται ανάλογα με τον όγκο του δανείου (όσο μεγαλύτερο το δάνειο, τόσο μεγαλύτερη και η διάρκεια αποπληρωμής του). Τέλος, ο μέσος όγκος των νέων εκταμιεύσεων καταναλωτικών δανείων διαφέρει από τράπεζα σε τράπεζα και κυμαίνεται από 5.800 έως και 11.500 ευρώ.

Ποιος είναι ο κλινικός ψυχολόγος Sam Tsemberis, το έργο του οποίου τον ενέταξε στην ετήσια λίστα του αµερικανικού περιοδικού «Time» µε τους 100 ανθρώπους µε τη µεγαλύτερη επιρροή παγκοσµίως για το 2024

Στις εικόνες της παιδικής του ηλικίας, στη Σκούρα Λακωνίας, όπου έµεινε έως τα επτά του, ενδεχοµένως να οφείλονται τα όσα τον κινητοποίησαν να ασχοληθεί µε τη στέγαση και την περίθαλψη αστέγων στη Νέα Υόρκη. Αυτό λέει στην «Κυριακάτικη Απογευµατινή» ο Ελληνοκαναδός κοινοτικός-κλινικός ψυχολόγος Sam Tsemberis, του οποίου το έργο τον ενέταξε στην ετήσια λίστα του αµερικανικού περιοδικού «Time» µε τους 100 ανθρώπους µε τη µεγαλύτερη επιρροή παγκοσµίως για το 2024, και συγκεκριµένα στην ειδική κατηγορία των «πρωτοπόρων».

«Το να βλέπω ανθρώπους να ζουν στους δρόµους είναι κάτι που µε ενοχλεί πολύ και δεν µπορώ να το βγάλω από το µυαλό µου. ∆εν µπορώ να περνάω δίπλα από έναν άλλο άνθρωπο και να µην αναρωτιέµαι πώς µπορώ να τον βοηθήσω, πώς βρέθηκε σε αυτή την τροµερή κατάσταση…», δηλώνει στην «Κυριακάτικη Α» ο dr Tsemberis και διερωτάται: «Γιατί απλά περνάµε δίπλα από κάποιον και δεν αναζητούµε βοήθεια ωσότου να σιγουρευτούµε ότι βρίσκεται σε ασφαλές µέρος, έχει τραφεί και φροντιστεί;».

Sam Tsemberis: «Στη Σκούρα δεν βλέπαµε κανέναν στο δρόµο»

«∆εν είµαι σίγουρος τι µε ενέπνευσε» λέει ο Ελληνοκαναδός κοινοτικός-κλινικός ψυχολόγος. «Μεγάλωσα στη Σκούρα της Λακωνίας, ένα µικρό χωριό όπου αν προέκυπτε µια σοβαρή κατάσταση όλοι έµπαιναν µπροστά για να βοηθήσουν ο ένας τον άλλον και να τον φροντίσουν. Στη Σκούρα δεν βλέπαµε ποτέ κανέναν στο δρόµο, αλλά αν συνέβαινε, σταµατούσαµε και του ζητούσαµε να έρθει στο σπίτι µας µέχρι να του βρούµε ένα µέρος να µείνει», προσθέτει. «Είναι µια άποψη για τη ζωή που βασίζεται σε αυτές τις πρώιµες εµπειρίες και µια σταθερή πεποίθηση ότι η στέγαση, η υγειονοµική περίθαλψη και η εκπαίδευση είναι βασικά ανθρώπινα δικαιώµατα», καταλήγει.

Ποιος είναι ο κλινικός ψυχολόγος Sam Tsemberis

O Sam Tsemberis γεννήθηκε το 1949 στη Λακωνία, σε ηλικία επτά ετών µετακόµισε οικογενειακώς στο Μόντρεαλ και σταδιοδρόµησε στις ΗΠΑ. Το βαφτιστικό του όνοµα είναι Σωτήρης, που αργότερα µετετράπη σε Σαµ. Είναι µέλος του ερευνητικού και διδακτικού προσωπικού του Τµήµατος Ψυχιατρικής του Πανεπιστηµίου Columbia.

Πάνω απ’ όλα όµως είναι ιδρυτής και επικεφαλής, από το 1992, της µη κυβερνητικής οργάνωσης «Pathways to Housing», µιας οργάνωσης που πρωτοστάτησε στο να αλλάξει ο τρόπος µε τον οποίο αντιµετωπίζονται οι άστεγοι µε ψυχικές παθήσεις και εξαρτήσεις στις ΗΠΑ. Το Housing First O dr Tsemberis ήρθε σε επαφή µε τους άστεγους της Νέας Υόρκης στις αρχές της δεκαετίας του ’90 και µέσα από τη δουλειά του έµαθε για τους κοινωνικούς τους κανόνες και τις τακτικές επιβίωσής τους. Το 1992 λοιπόν έρχεται το πρόγραµµα Housing First (Πρώτα η Στέγαση), εστιάζοντας στην προσωποκεντρική φροντίδα.

«Αυτό ήταν το αντίθετο από αυτό που προσέφεραν άλλα προγράµµατα. Επέµεναν στη θεραπεία πριν από τη στέγαση», εξηγεί στην «Κυριακάτικη Α» ο κοινοτικός-κλινικός ψυχολόγος.

«Η προσέγγιση του Housing First βασίζεται στην πεποίθηση ότι η πιο αποτελεσµατική θεραπεία ή παρέµβαση πρέπει να περιλαµβάνει την ενεργό συµµετοχή του ατόµου που εξυπηρετείται. Στην περίπτωση των ανθρώπων που είναι άστεγοι και πάσχουν από εθισµό και ψυχική ασθένεια, το άτοµο θέλει ένα ασφαλές µέρος για να ζήσει πριν καν εξετάσει το ενδεχόµενο θεραπείας. Με αυτόν τον τρόπο σχεδιάσαµε το πρόγραµµα. Παρέχουµε πρώτα στέγαση, επειδή αυτό θέλει το άτοµο», προσθέτει.

«Η Ελλάδα δεν έχει πρόγραμμα κοινωνικής στέγασης»

Το µεγαλύτερο εµπόδιο για την επίλυση του προβλήµατος των αστέγων, όπως λέει ο dr Tsemberis, είναι η πολιτική βούληση. «Στις χώρες όπου η στέγαση αποτελεί βασικό ανθρώπινο δικαίωµα υπάρχουν περισσότερες κοινωνικές κατοικίες και η θεραπεία είναι διαθέσιµη µέσω των εθνικών προγραµµάτων υγείας», σηµειώνει.

«Η Ελλάδα δεν έχει πρόγραµµα κοινωνικής στέγασης, αλλά καλά θα κάνει να αρχίσει να επενδύει σε ένα τέτοιο πρόγραµµα. Το κόστος της έλλειψης στέγης, τόσο ψυχολογικό όσο και οικονοµικό, είναι πολύ υψηλό, ενώ η παροχή επιδοτούµενης στέγασης και υποστήριξης εξοικονοµεί χρήµατα και βελτιώνει αυτή την ποιότητα ζωής για όλους» προσθέτει.

«Η πατρίδα µού λείπει κάθε µέρα»

O dr Tsemberis ηγείται επίσης του Pathways Housing First Institute, το οποίο παρέχει εκπαίδευση και συµβουλευτική σε οργανισµούς, κυβερνήσεις και εκπαιδευτικά ιδρύµατα σε όλο τον κόσµο. Το έργο του για τους άστεγους έχει αναγνωριστεί, µεταξύ άλλων, από την Αµερικανική Ψυχολογική Εταιρεία και από την κυβέρνηση του Καναδά, ενώ σήµερα είναι ένα από τα πρόσωπα του «TIME 100».

«Πρόκειται για µεγάλη τιµή», λέει στην «Κυριακάτικη Α» για την τελευταία του διάκριση, προσθέτοντας ότι το πιο σηµαντικό είναι όµως το γεγονός ότι αναγνωρίζεται η αποτελεσµατικότητα του Housing First ως παγκόσµια λύση για την αντιµετώπιση της απουσίας στέγης.

«Ας ελπίσουµε ότι αυτό θα εµπνεύσει τους ανθρώπους σε άλλες χώρες να υιοθετήσουν αυτή την προσέγγιση για τον τερµατισµό της απουσίας στέγης», σηµειώνει. Ο Ελληνοκαναδός δεν παραλείπει να αναφερθεί και στην πατρίδα, την οποία επισκέπτεται πολλές φορές τον χρόνο.

«Οι γονείς µου επέστρεψαν στην Ελλάδα το 1990 και από τότε που γεννήθηκαν τα παιδιά µου, πριν από περίπου 25 χρόνια, ερχόµαστε στην Ελλάδα κάθε καλοκαίρι και πλέον, πολλές φορές τον χρόνο. Η Ελλάδα µού λείπει κάθε µέρα», αναφέρει ο dr Tsemberis.

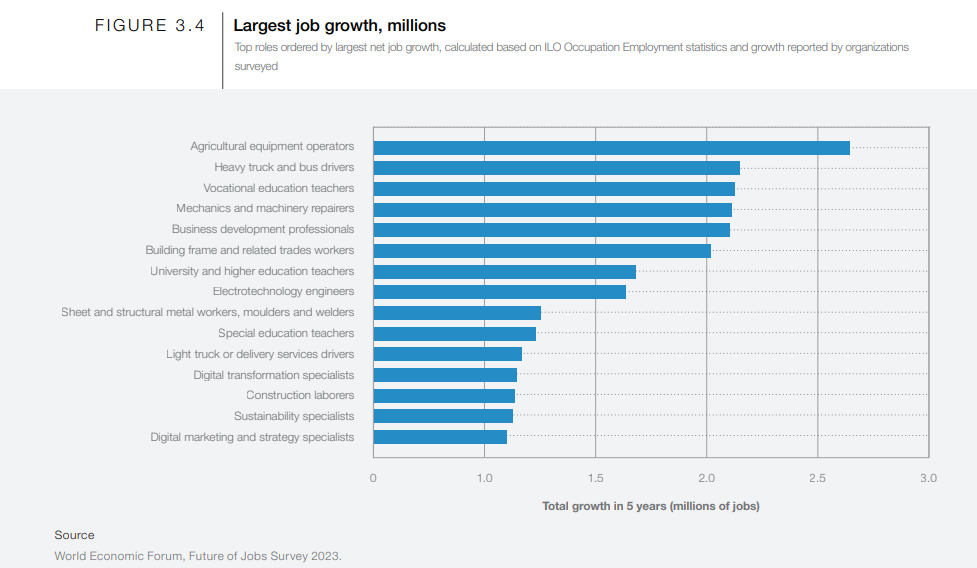

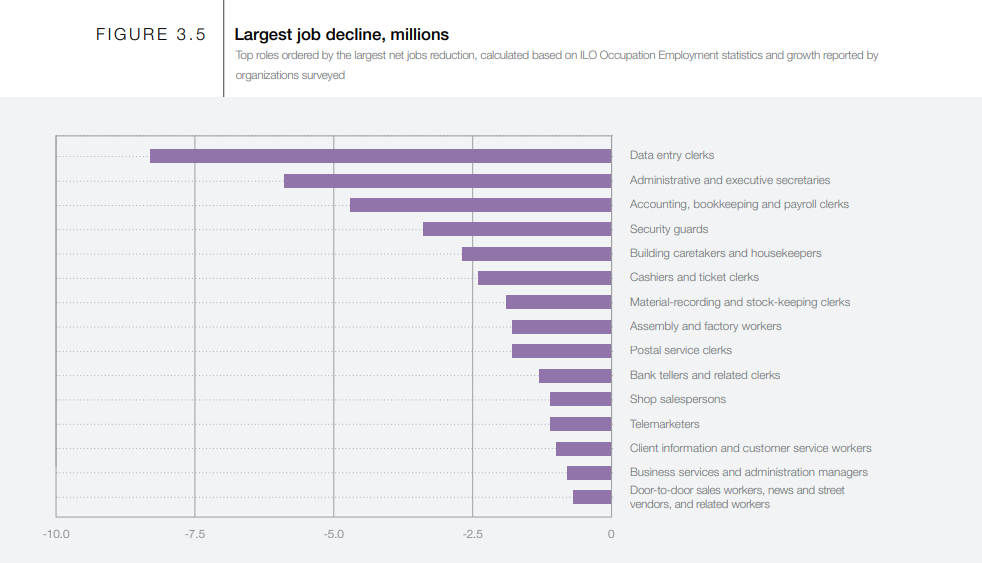

Χειριστές αγροτικού εξοπλισμού, Οδηγοί βαρέων φορτηγών και λεωφορείων και Καθηγητές επαγγελματικής εκπαίδευσης και κατάρτισης θα είναι μερικά από τα επαγγέλματα που θα δουν μεγάλη άνθιση έως το 2027.

Στο αντίποδα, ειδικότητες όπως Υπάλληλοι καταχώρισης δεδομένων, Διοικητικοί γραμματείς και Υπάλληλοι μισθοδοσίας θα δουν τις ευκαιρίες εργασίας να φθίνουν, καθώς η έλευση της Τεχνητής Νοημοσύνης αλλάζει άρδην την αγορά εργασίας, «εξαφανίζοντας» μερικά από τα πιο δημοφιλή επαγγέλματα και δημιουργώντας νέα δεδομένα για εκατομμύρια εργαζόμενους παγκοσμίως.

Σύμφωνα με την μελέτη «Future of Jobs 2023» του Παγκόσμιου Οικονομικό Φόρουμ, περίπου οι μισοί εργαζόμενοι θα απαιτηθεί να επανεκπαιδευτούν μέσα στα επόμενα τρία χρόνια και να δοθεί μια ανακατεύθυνση στην καριέρα τους.

Από τα μέχρι στιγμής δεδομένα προκύπτει πως πάνω από 69 εκατομμύρια θέσεις εργασίας θα δημιουργηθούν εντός της επόμενης 5ετίας, ενώ θα χαθούν 83 εκατομμύρια θέσεις εργασίας, οδηγώντας σε συρρίκνωση της παγκόσμιας αγοράς κατά 14 εκατομμύρια θέσεις εργασίας.

Χαρακτηριστικό των τεκτονικών αλλαγών που δημιουργεί στην αγορά εργασίας η τεχνολογική πρόοδος, είναι η πρόβλεψη για αύξηση της ζήτησης για ειδικούς τεχνητής νοημοσύνης και μηχανικής μάθησης κατά 40% (ή 1 εκατομμύριο θέσεις εργασίας) λόγω του μετασχηματισμού της βιομηχανίας.

Οι δεξιότητες συνιστούν αναγκαιότητα

Οι δεξιότητες συνιστούν αναγκαιότητα, προκειμένου οι εργαζόμενοι να ανταποκριθούν στις απαιτήσεις του μεταβαλλόμενου εργασιακού περιβάλλοντος. Οι δεξιότητες αυτές σχετίζονται εξίσου με την προσωπικότητα του ατόμου, την εμπειρία και την φιλομάθειά του όσο και με την επιστημονική και τεχνολογική του κατάρτιση.

Δεξιότητες όπως η αναλυτική σκέψη, η δημιουργικότητα, η προσαρμοστικότητα, η δια βίου μάθηση συμπορεύονται με την τεχνολογική εξειδίκευση και την ικανότητα αξιοποίησης νέων τεχνολογιών όπως η Τεχνητή Νοημοσύνη.

Τα πτυχία παρέχουν μια ισχυρή βάση γνώσεων, ωστόσο η ικανότητα προσαρμογής, η αντιμετώπιση προκλήσεων και η απόκτηση νέων δεξιοτήτων είναι το «διαβατήριο» για την μελλοντική ευημερία κι επιτυχία του εργαζόμενου.

Η ευγένεια είναι ένα χαρακτηριστικό που συχνά παρεξηγείται. Οι άνθρωποι εύκολα ερμηνεύουν την ευγένεια ως αδυναμία, και συχνά οι ευγενικοί άνθρωποι παρεξηγούνται ή και παραμελούνται. Οι πιο ευγενικοί άνθρωποι-όσοι είναι πραγματικά καλόκαρδοι και δεν προσποιούνται, συχνά επιδεικνύουν συμπεριφορές που μπορεί να παρερμηνεύονται από τους άλλους. Συγκεκριμένα, υπάρχουν 9 συχνές συμπεριφορές ανθρώπων που γίνονται θέμα παρεξήγησης και παρανόησης.

Οι 9 ευγενικές συμπεριφορές που παρερμηνεύονται

Δίνουν προτεραιότητα στους άλλους

Ζητούν συγγνώμη ακόμη και όταν δεν χρειάζεται

Έχουν ενσυναίσθηση προς όλους

Είναι γενναιόδωροι με τον χρόνο τους

Έχουν υπομονή και κατανόηση

Συγχωρούν εύκολα

Βλέπουν την καλή πλευρά των ανθρώπων

«Ξεβολεύονται» για να βοηθήσουν τους άλλους

Διατηρούν την αισιοδοξία τους

Δίνουν προτεραιότητα στους άλλους

Οι άνθρωποι με καλοσύνη και ευγένεια κάνουν τους άλλους προτεραιότητα. Δεν το κάνουν επειδή θέλουν να δείξουν πόσο καλοί ή αλτρουιστές είναι, αλλά γιατί πραγματικά ενδιαφέρονται για την ευημερία των άλλων ανθρώπων και η ευτυχία τους εξαρτάται από την ευτυχία των άλλων. Δυστυχώς, αυτή η συμπεριφορά θεωρείται συχνά δεδομένη ή μπορεί οι άλλοι να τους θεωρήσουν ‘κορόιδα’. Έτσι, μπορεί να έχουν από αυτούς υπερβολικές προσδοκίες, χωρίς να ενδιαφέρονται για τις δικές τους ανάγκες ή συναισθήματα. Μην ξεχνάτε πως, το γεγονός ότι κάποιος έχει την ευγένεια να σας δώσει προτεραιότητα, δεν σημαίνει ότι είναι αυτονόητο ή ότι είναι υποχρεωμένος να το κάνει. Η ευγένεια πρέπει πάντα ν’ αναγνωρίζεται και να εκτιμάται και όχι να θωρείται δεδομένη.

Ζητούν συγγνώμη ακόμη και όταν δεν χρειάζεται

Όσοι είναι από τη φύση τους ευγενικοί, δεν ζητούν συγγνώμη επειδή έχουν κάνει λάθος, αλλά γιατί θέλουν να διατηρήσουν την αρμονία και ν’ αποφύγουν τη σύγκρουση. Η προστασία της ηρεμίας είναι μία σταθερή προτεραιότητα των ευγενικών ανθρώπων. Δυστυχώς, αυτή η συμπεριφορά ωστόσο, μπορεί να οδηγήσει σε παρανοήσεις και οι άλλοι να θεωρούν ότι οι άνθρωποι αποφεύγουν τη σύγκρουση επειδή δεν θέλουν ν’ αναλάβουν ευθύνες.

Έχουν ενσυναίσθηση προς όλους

Ενσυναίσθηση είναι η σπάνια ικανότητα των ευγενικών ανθρώπων να καταλαβαίνουν και να συμμερίζονται τα συναισθήματα των άλλων. Η ενσυναίσθηση είναι συχνό γνώρισμα των ευγενικών και καλόκαρδων ανθρώπων. Βάζουν τον εαυτό τους στη θέση των άλλων, αποκρίνονται με καλοσύνη και συμπόνοια, ακόμη και προς όσους δεν το αξίζουν πάντα. Ωστόσο, υπάρχουν άνθρωποι που παρερμηνεύουν την ενσυναίσθηση και τη θεωρούν ως δείγμα αφέλειας. Μπορεί ακόμη να την αντιμετωπίζουν και με καχυποψία.

Είναι γενναιόδωροι με τον χρόνο τους

Οι ευγενικοί άνθρωποι είναι η επιτομή της υποστήριξης και της γενναιοδωρίας. Είναι πάντα εκεί και πρόθυμοι να βοηθήσουν. Είναι εκείνοι που κάνουν πίσω τις δικές τους ανάγκες για να βοηθήσουν εκείνον που το χρειάζεται. Όμως κάποιοι μπορεί να παρεξηγούν αυτή τη στάση και να θεωρήσουν ότι έχουν να κάνουν με αφελές άτομο. Η αλήθεια όμως είναι ότι υπάρχουν άνθρωποι που έχουν πραγματικά καλή καρδιά.

Έχουν υπομονή και κατανόηση

Η υπομονή είναι μία σπουδαία αρετή την οποία οι περισσότεροι πασχίζουν να καλλιεργήσουν, αλλά κάποιοι γεννιούνται με αυτή. Οι ευγενικοί άνθρωποι καταλαβαίνουν και σέβονται το ότι, καθένας έχει τις ανάγκες του, τον δικό του ρυθμό και τις προσωπικές του προτεραιότητες στη ζωή. Είναι εκείνοι που θα συμπαρασταθούν στους άλλους, που θ’ ακούσουν τις ανησυχίες τους χωρίς κριτική και αυτοί που θα δώσουν παρηγοριά και επιβεβαίωση. Ένας άνθρωπος με ευγένεια δεν θα σε πιέσει, δεν θα σε κάνει να νιώσεις ότι είσαι βάρος. Μπορεί ωστόσο, η υπομονή τους να θεωρηθεί ως παθητικότητα ή απουσία φιλοδοξίας. Οι άλλοι μπορεί να παρερμηνεύσουν την υπομονή ως απάθεια.

Συγχωρούν εύκολα

Η δυνατότητα να συγχωρούν είναι η μεγαλύτερη αρετή των ευγενικών ανθρώπων. Όλοι είμαστε άνθρωποι και κανείς δεν είναι τέλειος. Όμως, όσοι διακρίνονται από ευγένεια ψυχής, βλέπουν στους άλλους το θετικό, το καλό, τις δυνατότητες. Κοιτούν πέρα από τα λάθη και τα ελαττώματα των ανθρώπων. Δυστυχώς, η ευκολία που δείχνουν στο να συγχωρούν, παρερμηνεύεται ως έλλειψη αυτοεκτίμησης. Ωστόσο, η δυνατότητα να συγχωρούν δεν είναι αδυναμία-αντίθετα, είναι το αποτέλεσμα της απεριόριστης ευγένειας και της ακλόνητης πίστης τους στην ανθρώπινη φύση.

Βλέπουν την καλή πλευρά των ανθρώπων

Οι ευγενικοί άνθρωποι έχουν μεγαλώσει μαθαίνοντας ότι οι άνθρωποι έχουν και την καλή τους πλευρά και σ’ αυτήν έχουν συνηθίσει να εστιάζουν. Ξέρουν καλά ότι όλοι παλεύουν με κάτι και όλοι προσπαθούν για το καλύτερο που μπορούν. Στο ίδιο μήκος κύματος, οι ευγενικοί άνθρωποι έχουν αυτήν την μοναδική ικανότητα να βλέπουν τον καλό εαυτό των άλλων ανθρώπων. Εστιάζουν στα δυνατά σημεία, στις ικανότητες και όχι στα ελαττώματα και τα λάθη τους. Η προοπτική τους αυτή ωστόσο μπορεί να οδηγήσει σε παρανοήσεις, κάνοντας ορισμένους να θεωρούν ότι είναι αφελείς, ότι πετούν στα σύννεφα και ότι ζουν στον κόσμο τους.

«Ξεβολεύονται» για να βοηθήσουν τους άλλους

Οι άνθρωποι με ευγένεια είναι πρόθυμοι να βοηθήσουν τους άλλους, όμως συχνά οδηγούνται σε παρανοήσεις. Το ειλικρινές τους ενδιαφέρον μπορεί να παρεξηγηθεί ως κρυφή συμφεροντολογία ή, ως ανάγκη επιβεβαίωσης.

Άλλοι, μπορεί να θεωρήσουν την προθυμία τους να βοηθήσουν ως σημάδι αδυναμίας, θεωρώντας έτσι ότι μπορεί να τους εκμεταλλευτούν. Μάλιστα, στις πιο εγωκεντρικές κουλτούρες, η προσφορά βοήθειας θεωρείται ως σημάδι αδυναμίας. Ως εκ τούτου, όσοι δίνουν πάντα ένα χέρι βοηθείας, καμιά φορά πέφτουν θύματα λανθασμένων υποθέσεων ή αμφιβολιών.

Διατηρούν την αισιοδοξία τους

Οι αυθεντικά ευγενικοί άνθρωποι, πάντα προσπαθούν να διατηρούν την αισιοδοξία τους. Ακόμη και στις αντιξοότητες, πάντα επιλέγουν να εστιάσουν στα θετικά και τα μαθήματα που έχει να τους προσφέρει κάθε κατάσταση και κάθε δυσκολία. Μπορεί η αισιοδοξία τους να μοιάζει άκαιρη ή μη ρεαλιστική όμως η θετικότητά τους δεν προέρχεται από την άγνοια, αλλά είναι μία συνειδητή επιλογή: προτιμούν να διατηρούν την ελπίδα και την αισιοδοξία τους. Άλλωστε, αυτή τους η συμπεριφορά είναι που τους κάνει πηγή ευγένειας και έμπνευσης. Μην ξεγελιέστε ωστόσο και μην θεωρήσετε ότι η αισιοδοξία τους σημαίνει ότι δεν έχουν προβλήματα. Όμως, αυτός είναι ο τρόπος με τον οποίον επιλέγουν ν’ αντιμετωπίσουν τις προκλήσεις, εστιάζοντας στη δυνατότητα προόδου και βελτίωσης.

Σημασία έχει η κατανόηση

Αν είστε και εσείς ένας άνθρωπος με μεγάλη καρδιά και αυθεντική ευγένεια, μην το θεωρήσετε ποτέ ως αδυναμία. Το αντίθετο, αυτή είναι η δύναμή σας. Όσο και αν ορισμένοι θα παρερμηνεύουν την ευαισθησία σας ως αφέλεια, μην πτοήστε.

Είστε προικισμένοι με το μοναδικό δώρο να μπορείτε να καταλαβαίνετε τους άλλους, να δημιουργείτε ουσιαστικούς δεσμούς και να συμμερίζεστε τους άλλους. Συνεχίστε να ακτινοβολείτε, να συναισθάνεστε και να γνωρίζετε ότι η ευγένειά σας, όσο και αν παρεξηγείται, είναι φάρος ελπίδας και καλοσύνης μέσα σ’ έναν ζοφερό και χαοτικό κόσμο. Ο κόσμος αυτός χρειάζεται ανθρώπους με ζεστασιά και ευγένεια.

Η Γαλλία θα πρέπει να περιορίσει τη χρήση των smartphones και των μέσων κοινωνικής δικτύωσης για τα παιδιά και τους εφήβους, ανακοίνωσε σήμερα μια επιτροπή ειδικών, την οποία προσέλαβε ο πρόεδρος Εμανουέλ Μακρόν, εν μέσω της ολοένα και αυξανόμενης ανησυχίας για τον αρνητικό αντίκτυπό τους στο μυαλό των νέων.

Στα παιδιά ηλικίας κάτω των 11 ετών θα πρέπει να απαγορεύεται να έχουν κινητό τηλέφωνο, την ώρα που η χρήση των smartphone με πρόσβαση στο διαδίκτυο θα πρέπει να απαγορεύεται για οποιονδήποτε κάτω των 13 ετών, επισημαίνεται στην έκθεση.

Οι εφαρμογές των μέσων κοινωνικής δικτύωσης θα πρέπει να απαγορεύονται για οποιονδήποτε κάτω των 15 ετών, προσθέτουν οι ειδικοί στην έκθεσή τους, και οι ανήλικοι άνω των 15 ετών θα πρέπει να έχουν πρόσβαση μονάχα σε πλατφόρμες που θεωρούνται «ηθικές». Οι βουλευτές θα πρέπει να επιφορτιστούν με την απόφαση ποιες πλατφόρμες μπορούν να θεωρηθούν «ηθικές», επισημαίνεται.

Θέλοντας να δώσει ώθηση στα ποσοστά δημοτικότητάς του, που ολοένα και φθίνουν, ο Μακρόν δεσμεύτηκε τον Ιανουάριο να ετοιμάσει αυστηρότερη νομοθεσία για να περιορίσει τον χρόνο των παιδιών μπροστά από τις οθόνες και τη χρήση των μέσων κοινωνικής δικτύωσης. Οι προσπάθειές του αντανακλούν την ολοένα και μεγαλύτερη ανησυχία που επικρατεί διεθνώς μεταξύ γονέων, ψυχολόγων και όσων χαράσσουν πολιτική ότι οι νέες τεχνολογίες ενδέχεται να προκαλούν μεγαλύτερη βλάβη παρά οφέλη στο μυαλό των νέων.

Πέρυσι, ο ομοσπονδιακός αρχίατρος στις ΗΠΑ είπε ότι τα μέσα κοινωνικής δικτύωσης θα μπορούσαν να βλάψουν βαθιά την ψυχική υγεία των νέων ανθρώπων και κάλεσε τις τεχνολογικές εταιρείες να προστατεύσουν τα παιδιά, που βρίσκονται σε κρίσιμα στάδια της ανάπτυξης του εγκεφάλου.

Το πάνελ, επικεφαλής του οποίου είναι η νευρολόγος Σερβάν Μουτόν και ο καθηγητής ψυχιατρικής Αμίν Μπενιαμινά και στο οποίο συμμετέχουν επίσης ειδικοί στην εκπαίδευση, το δίκαιο και την τεχνολογία, παρέδωσε σήμερα τα ευρήματά του στον Μακρόν.

Προς το παρόν δεν έχει οριστεί χρονοδιάγραμμα για την κατάρτιση ενός νέου νομοσχεδίου και δεν είναι σαφές σε ποιο βαθμό ο πρόεδρος Μακρόν θα ακολουθήσει τις συστάσεις των ειδικών.

Η ομάδα των ειδικών επισημαίνει ότι οποιαδήποτε μελλοντική ενέργεια θα πρέπει να επικεντρωθεί στην αυστηροποίηση των κανονισμών για τις τεχνολογικές εταιρείες.

«Αυτές ευθύνονται κατά κύριο λόγο», υπογράμμισε η Μουτόν κατά τη διάρκεια συνέντευξης Τύπου.

Η έκθεση καταδεικνύει επίσης ότι η υπερβολική χρήση μιας ηλεκτρικής συσκευής έχει αντίκτυπο στον ύπνο των παιδιών και αποτελεί παράγοντα που οδηγεί στην παιδική παχυσαρκία, την ώρα που τα μέσα κοινωνικής δικτύωσης μπορούν να αυξήσουν τους κινδύνους του άγχους και της κατάθλιψης.

Δολοφονία ο θάνατος οπλίτη στην Ορεστιάδα – Τι ψάχνουν οι γονείς του

Για τον Γολγοθά που ανεβαίνουν εδώ και εννέα χρόνια, μίλησαν οι γονείς του οπλίτη Αλέξανδρου Σαρτζή, στην εκπομπή της Αγγελικης Νικολούλη το βράδυ της Παρασκευής.

«Ο γιος μας δολοφονήθηκε μέρα μεσημέρι, ενώ υπηρετούσε σκοπός στην είσοδο του στρατοπέδου. Ο εισαγγελέας αποφάνθηκε πως πρόκειται για δολοφονία εκ προθέσεως και ασκήθηκε ποινική δίωξη κατά παντός υπευθύνου. Αυτή η δίωξη ισχύει και σήμερα. Έγιναν διαφορετικές ΕΔΕ. Η τελευταία αγνοεί τελείως την εισαγγελική απόφαση και αναφέρει ότι ο γιος μας αυτοκτόνησε προκαλώντας πάλι μεγάλο πόνο και αναστάτωση. Πρόκειται για ένα νομικό σκάνδαλο, γιατί ένας αξιωματικός του στρατού, ανεξαρτήτως βαθμού, μπορεί να αγνοεί μια απόφαση της Στρατιωτικής Δικαιοσύνης», τόνισε με δάκρυα στα μάτια η κ. Μόνικα Σαρτζή.

«Για ποιον λόγο δολοφονήθηκε; Ήταν ένας πολύ ευχάριστος άνθρωπος. Ίσως ο Αλέξης να ήταν λίγο πιο απόμακρος, λόγω διαφοράς ηλικίας με τους άλλους στρατιώτες. Ήταν μορφωμένος, είχε ίσως άλλα ενδιαφέροντα. Μας λείπει κάθε μέρα, δυστυχώς. Η αδερφή του, τον μεγάλωσε μαζί μας επειδή ήταν επτά χρόνια μεγαλύτερη. Της στοίχισε πολύ ο θάνατος του. Είναι κι ένας λόγος που δεν κάνει παιδιά. Δεν το έχει ξεπεράσει, δεν έχει κλάψει ποτέ για τον αδερφό της. Για μας είναι σκοπός ζωής, δεν θα σταματήσουμε ποτέ. Και έχουμε και σκοπό να πάμε στο ευρωπαϊκό δικαστήριο. Γιατί κάποτε πρέπει να βρούμε το δίκιο μας. Κάποτε πρέπει να δικαιωθεί και το παιδί μας».

Ο πατέρας του, Αναστάσιος Σαρτζής, τόνισε: «Υπάρχουν επτά άτομα, τα οποία θεωρώ εγώ ότι γνωρίζουν τι έχει γίνει και γνωρίζουν και ποιος είναι αυτός που το έχει κάνει. Στα επτά άτομα περιλαμβάνεται και ο δολοφόνος ή οι δολοφόνοι».

Η αναπαράσταση του τεχνικού συμβούλου που έδειξε τη δολοφονία

Η εξονυχιστική έρευνα του τεχνικού συμβούλου της οικογένειας του οπλίτη Αλέξανδρου Σαρτζή και ειδικού πραγματογνώμονα σε θέματα βαλλιστικής Γιώργου Ραυτογιάννη, ήταν εκείνη που συνέβαλε καθοριστικά ώστε η στρατιωτική Δικαιοσύνη να χαρακτηρίσει δολοφονία το θάνατο του.

Μιλώντας στο «Τούνελ», ανέφερε πως ο στρατιωτικός εισαγγελέας άσκησε ποινική δίωξη για ανθρωποκτονία από πρόθεση κατά παντός υπευθύνου αφού έλαβε γνώση των στοιχείων της αναπαράστασης που έκανε ο ίδιος και δίνει απαντήσεις για το τι πραγματικά συνέβη το μεσημέρι της 9ης Αυγούστου του 2015 στο στρατόπεδο «Μυλωνάς», στο Βάλτο Ορεστιάδας.

«Στην αναπαράσταση που κάναμε εμείς όχι βάσει εκτιμήσεων, αλλά βάσει ευρημάτων, προέκυψαν μεταξύ άλλων, τα εξής: Ο μόνος τρόπος για να βρέθηκε το θύμα σε αυτή τη στάση, είναι το όπλο να διεκδικήθηκε από κάποιον άλλο και να το τράβηξε από το κάτω μέρος. Το θύμα που το κρατούσε, το τράβηξε κι εκείνο προς την πλευρά του. Στη συνέχεια όταν αποσπάστηκε ο αορτήρας, στην προσπάθεια να συγκρατηθεί το όπλο, ήρθε μοιραία σε μια θέση που ήταν πολύ εύκολο να πυροδοτήσει. Το όπλο τοποθετήθηκε στο σημείο γιατί από μόνο του δεν θα μπορούσε να είχε βρεθεί εκεί».

Ο τεχνικός σύμβουλος κάνει λόγο για κενά, ελλιπή στοιχεία και εγκληματικές παραλείψεις. «Εκείνο που μου προξενεί μεγάλη εντύπωση είναι το γεγονός πως πουθενά δεν υπάρχει το εντύπωμα της βολίδας. Απουσιάζει ο επίμαχος κάλυκας που φαίνεται να πυροδότησε και να προκάλεσε το θάνατο του στρατιώτη. Αν το είχαμε και αυτό το στοιχείο θα μπορούσαμε να καταλήξουμε σε πολλά συμπεράσματα. Δεν μπορεί να φωτογραφήθηκαν όλα τα πειστήρια εκτός από τον κάλυκα. Επιπλέον, στο δεξί του χέρι, που φαίνεται να πυροδότησε, δεν είχε κατάλοιπα πυρίτιδας. Δε γίνεται να έχει πυροδοτήσει με το αριστερό χέρι γιατί αφενός ήταν δεξιόχειρας και αφετέρου είχε τυλιγμένο σε αυτό τον αορτήρα του όπλου», ανέφερε χαρακτηριστικά ο κ. Ραυτογιάννης.

«Η στρατιωτική δικαιοσύνη είδε την ανθρωποκτονία που αρνείται να δεχτεί το ΓΕΣ»

Για νομικό σκάνδαλο αλλά και για απαράδεκτη συμπεριφορά απέναντι στην οικογένεια του νεκρού οπλίτη, Αλέξανδρου Σαρτζή, κάνει λόγο ο δικηγόρος που έχει αναλάβει την υπόθεση του.

Ο κ. Λιούρδης τόνισε στο «Φως στο Τούνελ» τα εξής: «Δυστυχώς τότε οι στρατιωτικές αρχές θεώρησαν το περιστατικό ως αυτοκτονία. Η εγκληματική αμέλεια του συνταγματάρχη που ανέλαβε την διενέργεια της προανάκρισης σε συνδυασμό με τα πορίσματα μιας πλημμελούς ΕΔΕ, οδήγησαν τον στρατιωτικό εισαγγελέα, να θέσει αρχικά την υπόθεση στο αρχείο. Με τα στοιχεία που προσκομίσαμε ο στρατιωτικός εισαγγελέας την ανέσυρε, διέταξε προανάκριση για να αποφανθεί ότι πρόκειται για δολοφονία. Το ίδιο έδειξε και η νέα ΕΔΕ του στρατού. Στη συνέχεια όμως μια άλλη ΕΔΕ του Γ.Ε.Σ. μίλησε για αυτοκτονία».

Ο κ. Λιούρδης έκανε λόγο για σοβαρές παραλείψεις που οδήγησαν τελικά την υπόθεση στο αρχείο αγνώστων δραστών. «Η στρατιωτική δικαιοσύνη έως τώρα έχει κάνει απόλυτα το καθήκον της. Οι Ένοπλες Δυνάμεις είναι αυτές και συγκεκριμένα τα στελέχη τους, τα οποία για λόγους που πραγματικά δεν μπορούμε να κατανοήσουμε, επιμένουν στην εκδοχή της αυτοκτονίας, αμφισβητώντας την ίδια την δικαιοσύνη».

«Ο στρατός κρύβει την αλήθεια»

Εννέα χρόνια μετά τη «δολοφονία» του γιου της, η μητέρα του Αλέξανδρου Σαρτζή δεν έχει σταματήσει να ψάχνει την αλήθεια για να δικαιωθεί η μνήμη του παιδιού της.

«Αναρωτιέμαι, σε τι χώρα ζούμε. Ο στρατός εξαφανίζει στοιχεία, συγκαλύπτει, το μόνο που κάνει είναι να μην βγαίνει ποτέ η αλήθεια στο φως. Αυτό που είναι τραγικό είναι πως η ηγεσία του στρατού, γνωρίζει την εισαγγελική απόφαση, που μιλά για τη δολοφονία του γιου μου στο στρατόπεδο και δεν κάνει τίποτα. Δολοφονείται το παιδί σου και είναι η δική σου προσωπική υπόθεση».

Ο πατέρας του Αλέξανδρου Σαρτζή τονίζει: «Όλοι το γνωρίζουν ότι ο Αλέξανδρος δολοφονήθηκε, αλλά κανείς δεν κάνει τίποτα. Δεν θα μείνουμε με δεμένα χέρια. Θα κάνουμε ό,τι μπορούμε για να βρούμε την άκρη». Ζητά να δικαιωθεί η μνήμη του παιδιού του και να δοθεί επιτέλους φως στην δολοφονία του.

Νέα στοιχεία για το νεκρό στρατιώτη στη Ρω – Μαρτυρίες που σοκάρουν: «Αν πάθω κάτι, να ξέρετε…»

Το θρίλερ με τον θάνατο του νεαρού φαντάρου συνεχίζεται…

Κοντά έξι χρόνια από τον περίεργο θάνατo του Μανώλη Τσικνάκη, το πρωινό της Τετάρτης 27 Ιουνίου 2018, το «Φως στο Τούνελ» παρουσίασε μια σειρά από σημαντικές μαρτυρίες και αποκάλυψε άγνωστες πτυχές των όσων διαδραματίστηκαν.

Φαντάροι που έκαναν την θητεία τους στη Ρω την περίοδο που σκοτώθηκε ο Μανώλης, οργανώθηκαν σε ομάδα με κοινό αγώνα μετά την πρώτη προβολή της υπόθεσης στο «Τούνελ», για να αποκαλυφθεί η αλήθεια.

«Τον αυτοκτόνησαν τον Μανώλη…»

Αίσθηση προκάλεσε η μαρτυρία στην εκπομπή ενός στρατιώτη από αυτή την ομάδα, που γνώριζε πρόσωπα και πράγματα. Ήταν αυτός που κάλεσαν οι στρατιωτικοί με το φορείο στο σημείο που βρέθηκε νεκρός ο άτυχος Μανώλης.

Η μαρτυρία του Βασίλη Πασαλάρη ήταν συγκλονιστική και καθήλωσε τους τηλεθεατές.

«Φοβάμαι. Μόνο ένας βλάκας δε θα φοβόταν. Φοβάμαι για τη ζωή μου. Ο εχθρός είναι μεγάλος δεν είναι ένα μόνο άτομο. Φοβάμαι και εγώ και η οικογένειά μου. Το να ζεις, όμως, χωρίς αξιοπρέπεια είναι μεγαλύτερος φόβος. Έχουμε μαζευτεί δώδεκα φαντάροι που ήμασταν τότε στη Ρω για να πούμε την αλήθεια. Εγώ πήγα και είδα τον Μανώλη νεκρό. Κανείς δε με ρώτησε πως τον βρήκα. Ήταν παγωμένος και είχε αρχίσει η σήψη, κάτι που διαπίστωσε η γιατρός του Στρατού και η τεχνική σύμβουλος, ιατροδικαστής της οικογένειας. Το γεγονός αυτό δείχνει ότι είχε πυροβοληθεί νωρίτερα από τις 08:30 που είπαν επίσημα» ανέφερε χαρακτηριστικά.

«Πήγαν κάποιοι στρατιώτες στο σημείο γιατί έτσι τους είπαν και το καθάρισαν πριν γίνει έρευνα. Κανονική μπουγάδα έκαναν και όποιος κατάλαβε – κατάλαβε. Έχω πάει σε ψυχολόγους για να βγάλω από το μυαλό μου αυτό που είδα. Ξέρω πολύ καλά τι είδα! Ο Μανώλης δεν αυτοκτόνησε. Τον Μανώλη τον αυτοκτόνησαν» πρόσθεσε ο Βασίλης Πασαλάρης ο οποίος στη συνέχεια παρέθεσε και άλλα στοιχεία.

Υποστήριξε πως τα στελέχη του Στρατού ενώ τους είχαν τρελάνει στους συναγερμούς όλο το διάστημα πριν, άκουσαν τον πυροβολισμό και δε σήμαναν συναγερμό για να διαπιστώσουν τι είχε συμβεί.

Ανέφερε, επίσης, ότι ένα συγκεκριμένο πρόσωπο απουσίαζε την ώρα του πυροβολισμού.

Στο τέλος της τηλεφωνικής του παρέμβασης ο Βασίλης άφησε τους πάντες άναυδους όταν είπε: «Αξιοπρέπεια μόνο και όλα θα πάνε καλά. Είμαι αισιόδοξος. Πριν κλείσω, γιατί έφαγα πολύ από το χρόνο σας, κάτι τελευταίο: Δεν έχω σκοπό να βλάψω τον εαυτό μου, δεν έχω σκοπό να αυτοκτονήσω, δεν οδηγώ υπό την επήρεια αλκοόλ, δεν κάνω χρήση ναρκωτικών ουσιών. Όποιος βλάψει εμένα ή την οικογένειά μου, να ξέρουν όλοι που είναι ο υπεύθυνος. Αυτό ήθελα να πω. Να είστε καλά»!

Η Αγγελική Νικολούλη τον ευχαρίστησε και του τόνισε πως δεν έχει να φοβηθεί τίποτα!

Σε σύνδεση μέσω Skype με την εκπομπή από το Ηράκλειο Κρήτης, η Μαρία Μανουκάκη και η Αγγελική Τσικνάκη, μητέρα και αδελφή αντίστοιχα του θύματος, έδωσαν τις εξελίξεις στην υπόθεση.

«Να ευχαριστήσω για ακόμη μία φορά την εκπομπή σας που έχει μεγάλη δύναμη και μας βοηθάει. Ψάχνουμε να βρούμε ποιος το έχει κάνει, γιατί αυτός είναι εκεί έξω και ζει κανονικά τη ζωή του», είπε εμφανώς συγκινημένη η τραγική μάνα.

Η αδελφή του αναφέρθηκε στη συνάντηση με φαντάρο που είχε και υποστήριζε πως ο Μανώλης πυροβολήθηκε στις 6:40 και όχι την ώρα που ανακοίνωσε επίσημα ο Στρατός.

Όπως αναφέρει το anikolouli.gr, τόνισαν πως η οικογένεια προχωρά σε μήνυση για ανθρωποκτονία κατ’ αγνώστων και κατά παντός υπευθύνου και ζήτησαν για μια ακόμη φορά ο φάκελος με την ένδειξη αυτοκτονία να ανασυρθεί από το Αρχείο του ΓΕΣ και να ερευνηθεί ως ανθρωποκτονία.

Νήσος Ρω: Καθάρισαν με εντολή το χώρο πριν φτάσει η γιατρός…

Στρατιώτης που υπηρετούσε μαζί με τον νεαρό φαντάρο Μανώλη Τσικνάκη, ήρθε σε επαφή με το «Τούνελ» και υποστήριξε και αυτός πως ο τόπος που βρέθηκε, καθαρίστηκε.

«Έμαθα ότι κάποιοι στρατιώτες στην ουσία καθαρίσανε με εντολή το μέρος που σκοτώθηκε το παιδί πριν φτάσει η γιατρός. Αυτός που ήταν μαζί με τον Τσικνάκη στη σκοπιά, για δυο-τρεις μέρες δεν τον άφηναν να κυκλοφορεί, εκτός αν είχε δίπλα του στελέχη. Δεν τον βλέπαμε καν στο στρατόπεδο. Τον ρώτησα αλλά δεν έλεγε λεπτομέρειες, δεν μίλαγε. Εγώ λέει άκουσα έναν πυροβολισμό, πήγα και είδα τον Μανώλη σε αυτήν την κατάσταση, μόνο αυτό μου είπε. Δεν έλεγε τίποτα άλλο».

Ο στρατιώτης μιλά και για όσα άκουσε σχετικά με το όπλο που βλήθηκε ο Μανώλης Τσικνάκης εκείνο το πρωινό.

«Με G3 θα είχε γίνει κομμάτια όλο το κεφάλι του, με αυτά που μας έλεγαν αυτοί. Ανοίγει όλο . Δηλαδή αν σε βαρέσει από την απόσταση που βλήθηκε ο Μανώλης, θα σου είχε φύγει όλο το κεφάλι. Το πιο σημαντικό είναι ότι αυτά τα όπλα που είχαμε εμείς, τα πιο πολλά δεν βαράγανε κιόλας. Διότι ήταν στραβά και πολλές φορές δεν οπλίζανε. Πηγαίναμε για βολές, βαράγαμε και 3 στα 5 ή 2 στα 5 δεν οπλίζανε. Ειδικά αυτά που ήταν πάνω στη βραχονησίδα ήταν μέσα στη σκουριά».

«Άκουσα το μπαμ δυο ώρες νωρίτερα…»

Με τον φαντάρο που άλλαξε στη σκοπιά ο στρατιώτης Μανώλης Τσικνάκης, επικοινώνησε το «Τούνελ». Αρχικά υποστήριξε πως άκουσε νωρίτερα τον πυροβολισμό, αλλά στη συνέχεια τα πήρε όλα πίσω.

«Θα σας πω κάτι που θεωρώ σημαντικό. Αμέσως μετά την αλλαγή που έκανα στη σκοπιά με τον Μανώλη, γύρισα στο φυλάκιο, μια απόσταση μερικών λεπτών. Ξάπλωσα λίγο για να ξεκουραστώ πριν την πρωινή αναφορά. Έξι και τριάντα επτά ακούστηκε ένα δυνατό «μπαμ». Δεν μιλάμε για τις οκτώ και τριάντα που λένε..»

Σε ερώτηση της δημοσιογράφου σχετικά με την ώρα απαντά:

«Είμαι απόλυτα σίγουρος για την ώρα. Όταν μάζευα το όπλο, είδα πως απέναντι υπήρχαν ακταιωροί από την πλευρά της Τουρκίας, που ήταν κοντά στο νησί, με όριο τα σύνορα. Ήταν πάνω από τρία πλοία, γιατί πιθανότατα να είχαν και εκείνοι ακούσει τον ήχο. Στην αρχή φοβηθήκαμε… Ακούσαμε το «μπαμ», είδαμε και τα πλοία και νομίζαμε πως κάτι έχει γίνει».

Τα πήρε όλα πίσω…

Στέλνοντας στην πορεία μέιλ στο «Τούνελ», πήρε πίσω την αρχική του μαρτυρία.

«Σας ανέφερα πως ξύπνησα από πυροβολισμό στις 06:37. Ωστόσο, μετά από συζητήσεις με αρκετούς από τους τότε φαντάρους καθώς και με το τότε ζευγάρι μου στη σκοπιά, κατάλαβα ότι η ώρα αυτή μπορεί να μην ήταν ακριβής. Δεν επιθυμώ να ληφθεί υπόψη η συγκεκριμένη χρονική αναφορά, καθώς υπάρχει πιθανότητα να είναι εσφαλμένη και δεν επιθυμώ καμία παρανόηση εξαιτίας αυτού. Επιβεβαιώνω ότι πράγματι ξύπνησα από πυροβολισμό και ότι η ώρα ήταν μετά τις 06:00 (περίπου) και ότι ο Μανώλης Τσικνάκης και ο φαντάρος της διπλανής σκοπιάς ήταν η αλλαγή μας εκείνη την ημέρα, εμείς είχαμε 03:00-06:00 και εκείνοι 06:00-09:00».

Η οικογένεια του Μανώλη Τσικνάκη με ένα μακρύ και επίμονο αγώνα στάθηκε απέναντι στο Γενικό Επιτελείο Στρατού που χαρακτήρισε ως αυτοχειρία το θάνατο του παιδιού τους. Με τεχνικούς συμβούλους την ιατροδικαστή Ελπίδα Σπανουδάκη και τον οπλουργό Γιάννη Τσιάμπα συνέλεξαν εκείνα τα στοιχεία που «μιλούν» ξεκάθαρα για εγκληματική ενέργεια.

Το σχήμα και τα χαρακτηριστικά του τραύματος στο κεφάλι του Μανώλη, δείχνουν ότι επλήγη από τα δεξιά ενώ ο ίδιος ήταν αριστερόχειρας, ότι δεν προκλήθηκαν από G3A3, αλλά από πιστόλι. Τα προσωπικά του αντικείμενα βρέθηκαν διασκορπισμένα σε διαφορετικά σημεία, ενώ δεν υπήρχε το χαρακτηριστικό εντύπωμα του φλογοκρύπτη, από το μπροστινό μέρος του G3A3.

«Να βγει η υπόθεση από το αρχείο γιατί μιλάμε για ανθρωποκτονία…»

Η νομική σύμβουλος της οικογένειας Αλεξάνδρα Σπανάκη, λέει στο «Τούνελ»:

«Συντρέχει λόγος περαιτέρω διερεύνησης. Όλα δείχνουν με τα στοιχεία που καταφέραμε να συγκεντρώσουμε, ανθρωποκτονία και όχι αυτοχειρία. Πρέπει να διερευνηθούν ξανά οι συνθήκες. Μου έκανε άσχημη εντύπωση πως περιφερόταν μια δικογραφία επί σχεδόν πέντε χρόνια από το αστυνομικό τμήμα Καστελόριζου στην Εισαγγελία και ξανά πίσω γιατί δεν είχαν συσχετιστεί έγγραφα και ούτε είχαν ολοκληρωθεί οι προανακριτικές διαδικασίες. Το συμβάν αυτό έγινε το 2018 και εμείς πήραμε την δικογραφία σχεδόν στην εκπνοή της πενταετίας, χωρίς τις απαραίτητες φωτογραφίες, όπως συμβαίνει σε όλες τις υποθέσεις ανθρωποκτονιών».

Ποινή φυλάκισης 5 ετών επέβαλε το Τριμελές Εφετείο Κακουργημάτων Ιωαννίνων στην τέως εισαγγελέα Πρωτοδικών Κέρκυρας για τις χιλιάδες χαμένες δικογραφίες.

Η τέως εισαγγελέα Πρωτοδικών Κέρκυρας ήταν κατηγορούμενη για κακουργηματική κατάχρηση εξουσίας κατ΄ αληθή πραγματική συρροή και για υπεξαγωγή δημοσίων εγγράφων κατά συρροή. Παράλληλα, έκρινε αθώα την τέως αναπληρώτρια προϊσταμένη Διεύθυνσης Γραμματείας της Εισαγγελίας, κατηγορούμενη για συνέργεια στην κακουργηματική πράξη.

Η κυρία Τατάκη άσκησε έφεση στην απόφαση.

Την υπόθεση, είχε αποκαλύψει το 2019 η τότε εισαγγελέας Εφετών Κέρκυρας και τέως προϊσταμένη της, Βασιλική Χριστούλη, μετά από συστηματική έρευνα, κατόπιν καταγγελιών που έφταναν στο γραφείο της.

Η τέως εισαγγελέας, με ομόφωνη απόφαση της Ολομέλειας του Αρείου Πάγου στις 14 Απριλίου 2022, απολύθηκε από το Σώμα χωρίς δικαίωμα εργασίας.

Το δεύτερο χαμηλότερο ποσοστό απασχόλησης στην ΕΕ καταγράφει η Ελλάδα το 2023, ενώ οι Ελληνίδες και οι Έλληνες συγκαταλέγονται μεταξύ των Ευρωπαίων με προσόντα ανώτερα από τα απαιτούμενα για τις θέσεις απασχόλησής τους, σύμφωνα με στοιχεία της Eurostat που δόθηκαν σήμερα στη δημοσιότητα.

Συγκεκριμένα, το ποσοστό απασχόλησης των πολιτών στην ΕΕ το 2023 κατέγραψε νέο υψηλό ρεκόρ, με τους απασχολούμενους ηλικίας 20 έως 64 ετών να ξεπερνούν το 75% (195,3 εκατομμύρια), σύμφωνα με τα στοιχεία της Eurostat.

Το ποσοστό απασχόλησης στην ΕΕ το 2023 είναι το υψηλότερο που καταγράφηκε από την έναρξη καταγραφής στοιχείων το 2009 και σηματοδοτεί τρία συνεχή έτη αύξησης, μετά την πτώση της απασχόλησης στο 72% το 2020, λόγω της πανδημίας.

Μεταξύ των χωρών της ΕΕ με τα υψηλότερα ποσοστά απασχόλησης είναι η Ολλανδία (84%), η Σουηδία (83%) και η Εσθονία (82%), ενώ τα χαμηλότερα ποσοστά καταγράφηκαν στην Ιταλία (66%), στην Ελλάδα (67%) και στη Ρουμανία (69%).

Το 2023, το ποσοστό των απασχολουμένων στην ΕΕ με υψηλά προσόντα (υπερπροσόντα) ήταν 22%, με 21% για τους άνδρες και 23% για τις γυναίκες. Σημειώνεται ότι ως απασχολούμενοι με «υπερπροσόντα» ορίζονται τα άτομα με τριτοβάθμια εκπαίδευση τα οποία απασχολούνται σε επαγγέλματα που δεν απαιτούν τόσο υψηλό επίπεδο εκπαίδευσης.

Τα υψηλότερα ποσοστά υπερπροσόντων στην ΕΕ καταγράφονται στην Ισπανία (36%), στην Ελλάδα (31%) και στην Κύπρο (30%), ενώ τα χαμηλότερα ποσοστά καταγράφηκαν στο Λουξεμβούργο (5%), στη Δανία και στην Τσεχία (13%).

Σε 18 από τις 27 χώρες της ΕΕ, οι γυναίκες είχαν υψηλότερα ποσοστά υπερπροσόντων από τους άνδρες, με τις μεγαλύτερες διαφορές να καταγράφονται στη Μάλτα και τη Σλοβακία (και οι δύο +8 ποσοστιαίες μονάδες) και την Ιταλία (+7 ποσοστιαίες μονάδες).

Ωστόσο, σε 9 χώρες της ΕΕ, οι άνδρες είχαν υψηλότερα ποσοστά υπερπροσόντων, με τις μεγαλύτερες διαφορές να καταγράφονται στη Λιθουανία (+5 ποσοστιαίες μονάδες), τη Λετονία (+4 ποσοστιαίες μονάδες) και τη Βουλγαρία (+3 ποσοστιαίες μονάδες).

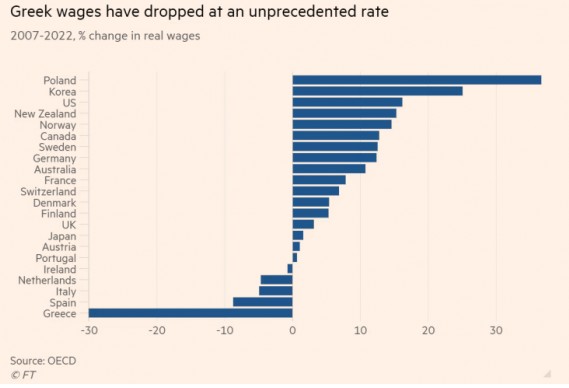

Δημοσίευμα των Financial Times υπογραμμίζει ότι η ελληνική οικονομία είναι κατά 19% μικρότερη σε σχέση με το 2007 και οι μισθοί χαμηλότεροι κατά 30% σε σχέση με την ίδια περίοδο

Μια ολόκληρη γενιά μπορεί να χρειασθεί η ελληνική οικονομία για να εξέλθει από την τρύπα που άφησε πίσω της η οικονομική κρίση που έπληξε τη χώρα, σημειώνει δημοσίευμα των Financial Times.

Η Ελλάδα είναι πράγματι μεταξύ των χωρών με τις καλύτερες επιδόσεις στην Ευρωζώνη, αλλά είναι πλέον και η φτωχότερη, επισημαίνει.

Το δημοσίευμα υπογραμμίζει ότι η οικονομία της Ελλάδας αναπτύχθηκε κατά 2% το 2023 έναντι συρρίκνωσης 0,3% της γερμανικής οικονομίας. Από το 2019 αναπτύσσεται σχεδόν με διπλάσιο ρυθμό σε σχέση με την Ευρωζώνη, ενώ το ΔΝΤ προβλέπει στην τελευταία έκθεσή του ότι θα αναπτυχθεί 2% και φέτος και το ΑΕΠ της θα συνεχίσει να αυξάνεται περισσότερο από την Ευρωζώνη την επόμενη διετία.

Παράλληλα, το δημόσιο χρέος της μειώθηκε πέρυσι, όπως ανακοίνωσε η Eurostat, κατά 10,8 ποσοστιαίες μονάδες στο 162% του ΑΕΠ και η S&P αναβάθμισε την Παρασκευή τις προοπτικές του αξιόχρεου της σε θετικές.

Ωστόσο, η τελευταία ανάκαμψη αύξησε ελάχιστα το βιοτικό επίπεδο των Ελλήνων σε σχέση με τον μέσο όρο της ΕΕ την τελευταία διετία και όχι αρκετά για να μην είναι πλέον οι φτωχότεροι στην Ευρωζώνη.

Η φτωχότερη χώρα της Ευρωζώνης

Το γεγονός αυτό ήταν κάτι νέο για την Ελλάδα καθώς το κατά κεφαλήν ΑΕΠ της ήταν κοντά στο μέσο όρο της ΕΕ έως το 2009 που ξέσπασε η κρίση. Εκτοτε, το βιοτικό επίπεδο σε 10 χώρες της ΕΕ πέρασε το αντίστοιχο της Ελλάδας, η οποία έγινε η δεύτερη φτωχότερη χώρα στην ΕΕ μετά τη Βουλγαρία.

«Με το κενό με τη Βουλγαρία να μειώνεται γρήγορα, δεν είναι παράλογο να περιμένει κανείς ότι η Ελλάδα θα γίνει σύντομα η φτωχότερη στην ΕΕ», αναφέρει το δημοσίευμα.

Η ελληνική οικονομία συρρικνώθηκε σχεδόν κατά 30% από την αρχή της κρίσης. Το 2016, οι καταναλωτικές δαπάνες ήταν μειωμένες κατά 24% σε σχέση με το 2007, οι κρατικές δαπάνες κατά 20% και οι επενδύσεις κατά 65%.

Η ελληνική οικονομία είναι σήμερα περίπου 19% μικρότερη από ό,τι το 2007 – παρά την ισχυρή ανάκαμψη της χώρας μετά την πανδημία – ενώ η οικονομία της ΕΕ στο σύνολό της έχει αυξηθεί κατά 17%.

Το οικονομικό πλήγμα είναι σχεδόν πρωτοφανές στη σύγχρονη εποχή, συγκρίσιμο μόνο με τη Μεγάλη Ύφεση των ΗΠΑ τη δεκαετία του 1930, σημειώνει ο Γιώργος Λαγαρίας επικεφαλής οικονομολόγος της Mazars Wealth Management.

Μείωση 30% των πραγματικών μισθών

Οι πραγματικοί μισθοί μειώνονταν σταθερά μέχρι το 2022, σύμφωνα με τη βάση δεδομένων του ΟΟΣΑ και ήταν κατά 30% χαμηλότεροι σε σχέση με τα προ της χρηματοπιστωτικής κρίσης επίπεδα, αφήνοντας τη χώρα με έναν από τους χαμηλότερους μέσους μισθούς μεταξύ των ανεπτυγμένων οικονομιών.

Ο κατασκευαστικός τομέας – σημαντικός μοχλός ανάπτυξης πριν από την κρίση – είχε σχεδόν εξαϋλωθεί. Οι επενδύσεις σε κατοικίες, οι οποίες αντιπροσώπευαν πάνω από το 10% του ΑΕΠ στο αποκορύφωμα της φούσκας του 2008, έχουν έκτοτε κατρακυλήσει στο 2% του ΑΕΠ, το χαμηλότερο ποσοστό μεταξύ των χωρών της ευρωζώνης.

Υπάρχουν επίσης ανησυχίες για τις μακροπρόθεσμες οικονομικές προοπτικές της χώρας. Ο κ. Λαγαρίας υποστηρίζει ότι η ανάπτυξη με περιορισμένη μόχλευση -που είναι η περίπτωση της Ελλάδας- θα παραμείνει υποτονική και προβλέπει ότι θα χρειαστούν πολλά χρόνια «επίμονων μεταρρυθμίσεων» για να επιστρέψει η Ελλάδα στο σημείο που βρισκόταν το 2007.

Στην τελευταία του έκθεση για τη χώρα, το ΔΝΤ αναφέρει επίσης την κλιματική αλλαγή ως κίνδυνο – καθώς το 90% των τουριστικών υποδομών της χώρας και το 80% των βιομηχανικών δραστηριοτήτων βρίσκονται σε περιοχές που εκτίθενται σε υψηλούς κλιματικούς κινδύνους – καθώς και τα ολοένα και πιο αρνητικά δημογραφικά στοιχεία.

Διώχνουν καταθέσεις οι τράπεζες – Τι αλλάζει στα επιτόκια

Προληπτικά μέτρα για να αποτρέψουν τη μείωση του περιθωρίου επιτοκίων από το οποίο αντλούν τα περισσότερα κέρδη τους έχουν αρχίσει να λαμβάνουν οι τράπεζες, πολύ πριν αποφασισθεί από την ΕΚΤ η αναμενόμενη μείωση των βασικών της επιτοκίων, κατά 0,25% τον Ιούνιο. Ήδη αλλάζουν τη δομή των επιτοκίων που προσφέρουν για προθεσμιακές καταθέσεις και ουσιαστικά διώχνουν καταθέσεις που μπορεί να αποδειχθούν ακριβές για τις τράπεζες, όταν θα αρχίσει η μείωση των ευρωπαϊκών επιτοκίων.

Υπενθυμίζεται ότι στην τελευταία συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας επιβεβαιώθηκε ότι ο πληθωρισμός μειώνεται σύμφωνα με τις προβλέψεις, ώστε να υποχωρήσει κοντά στον στόχο του 2% το 2025 και η ΕΚΤ βρίσκεται σε πορεία που οδηγεί στην πρώτη μείωση τον Ιούνιο, εκτός πολύ σοβαρού απροόπτου. Αυτό ήδη κινητοποιεί τις τραπεζικές διοικήσεις στην Αθήνα, ώστε να αρχίσουν να… μαζεύουν τις -ήδη χαμηλές- αποδόσεις που προσφέρουν για τις προθεσμιακές καταθέσεις.

Η τάση αυτή διαφάνηκε ήδη από τον Φεβρουάριο: το μέσο επιτόκιο στις καταθέσεις διάρκειας 12 μηνών για τα νοικοκυριά κορυφώθηκε στο 1,83%, όπου διατηρήθηκε τον Δεκέμβριο και τον Ιανουάριο, ενώ τον Φεβρουάριο σημειώθηκε μικρή μείωση στο 1,80%. Το μέσο σταθμισμένο επιτόκιο όλων των καταθέσεων των νοικοκυριών (μίας ημέρας και προθεσμιακών) έφθασε στην κορύφωσή του στο 0,45% αυτόν τον Φεβρουάριο και πλέον αναμένεται να αρχίσει η υποχώρηση.

Από αυτόν τον μήνα, οι τράπεζες άρχισαν να αλλάζουν τη δομή των προσφορών τους για τα επιτόκια των προθεσμιακών καταθέσεων, ουσιαστικά αποθαρρύνοντας τους καταθέτες που θέλουν να «κλείσουν» χρήματα για μια καλή απόδοση και οι οποίοι έχουν πλέον λίγες διεξόδους, όπως τα έντοκα γραμμάτια του Δημοσίου και τα ειδικά αμοιβαία κεφάλαια ομολογιών τακτής λήξης.

Οι αλλαγές που γίνονται από τις τράπεζες κινούνται σε δύο κατευθύνσεις:

Καταργήθηκαν οι προθεσμιακές καταθέσεις με διάρκεια πάνω από 12 μήνες, οι οποίες είχαν προσφέρει αρκετά καλές αποδόσεις στους αποταμιευτές, που ξεπερνούσαν και το 2%. Καταθέσεις τόσο μεγάλης διάρκειας θα γίνουν σύντομα ασύμφορες για τις τράπεζες, όταν αρχίσει να υποχωρεί το βασικό επιτόκιο αποδοχής καταθέσεων της ΕΚΤ, που σήμερα βρίσκεται στο επίπεδο ρεκόρ του 4%.

Η καμπύλη των αποδόσεων στις νέες καταθέσεις αντιστρέφεται. Δηλαδή, αντί να αυξάνει η απόδοση όσο αυξάνει και η διάρκεια μιας κατάθεσης, θα μειώνεται. Έτσι, για παράδειγμα, η απόδοση της κατάθεσης με διάρκεια 12 μηνών θα είναι χαμηλότερη από την αντίστοιχη κατάθεση με διάρκεια έξι μηνών, που με τη σειρά της θα είναι χαμηλότερη από την κατάθεση με διάρκεια τριών μηνών. Με αυτόν τον τρόπο, οι τράπεζες θέλουν να αποφύγουν να «κλειδώσουν» σχετικά υψηλά επιτόκια για μια περίοδο, εντός της οποίας θα αρχίσουν να μειώνονται τα επιτόκια της ΕΚΤ.

Βασικός στόχος αυτών των αλλαγών είναι να ανακοπεί η υποκατάσταση των φθηνών (με μηδενικά επιτόκια) καταθέσεων μιας ημέρας από τις ακριβές καταθέσεις προθεσμίας, ώστε να παραμείνει υπό έλεγχο το περιθώριο επιτοκίου, που με βάση τα τελευταία στοιχεία ξεπερνά το 5% στα νέα δάνεια και τις νέες καταθέσεις, ενώ φθάνει το 5,80% στα συνολικά υπόλοιπα δανείων και καταθέσεων.

Η υποκατάσταση αυτή επιταχύνθηκε μέσα στο 2023, όπως επισημάνθηκε πρόσφατα και από την Τράπεζα της Ελλάδος, καθώς η αύξηση των προθεσμιακών καταθέσεων των νοικοκυριών ξεπέρασε το 30%. Όπως επισημαίνει η ΤτΕ (Έκθεση Διοικητή για το 2023),

Διακρίνοντας τις καταθέσεις με βάση το βαθμό ρευστότητας, διαπιστώνεται ότι την επισκοπούμενη περίοδο η επιβράδυνση της ανόδου των ιδιωτικών καταθέσεων (μέσος όρος έτους 2023: 3,2%, έναντι 6,3% το 2022) προήλθε από τις καταθέσεις διάρκειας μίας ημέρας.

Αντίθετα, ο ετήσιος ρυθμός μεταβολής των καταθέσεων με συμφωνημένη διάρκεια (προθεσμίας) έγινε ξανά θετικός το Φεβρουάριο του 2023, μετά από τριάμισι έτη, και στη συνέχεια επιταχύνθηκε, αντανακλώντας κυρίως την πορεία του υπολοίπου των καταθέσεων προθεσμίας των νοικοκυριών (μέσος όρος έτους 2023: 32%, έναντι -24,2% το 2022

Σήμα από τις τράπεζες: «Βγάλτε τα λεφτά σας»

Τα νέα από τις τράπεζες δεν είναι καλά για τους αποταμιευτές, μιας και θέλουν να τους διώξουν. Τι συμβαίνει με το τραπεζικό σύστημα.

Εάν είστε και εσείς από τους αποτεμιευτές που ζητούν με αγωνία μία καλή απόδοση για το κεφάλαιό τους από επενδύσεις σταθερού εισοδήματος, δεν σας έχουμε καλά νέα.

Οι τράπεζες στέλνουν «σήμα» ότι ουσιαστικά τελειώνει η ανοδική κίνηση των επιτοκίων στις προθεσμιακές καταθέσεις και προσβλέπουν στην έναρξη μείωσης επιτοκίων από την ΕΚΤ. Η μείωση θα γίνει πιθανότατα τον Ιούνιο, ενώ στα αμοιβαία κεφάλαια ομολόγων, που αποτελούν μια εναλλακτική λύση, οι αποδόσεις μπορεί να είναι πολύ υψηλές, αλλά και αρνητικές.

Αναφορικά με τις προθεσμιακές καταθέσεις, οι τράπεζες στην ουσία λένε στους πελάτες... πάρτε τα και φύγετε. Όχι μόνο δεν ανταγωνίζονται για την προσέλκυση καταθετών, αλλά ουσιαστικά τους… απομακρύνουν. Ο λόγος είναι πως έχουν τεράστια αποθέματα ρευστότητας και τα ποσά των δανείων στους ισολογισμούς τους είναι πολύ χαμηλότερα από το επίπεδο των καταθέσεων.

Στόχος πλέον των τραπεζών είναι να περάσει όσο το δυνατόν μικρότερο μέρος από τα επιτόκια ρεκόρ της Ευρωπαϊκής Κεντρικής Τράπεζας στους καταθέτες, ώστε να διατηρήσουν μεγάλα περιθώρια επιτοκίου και να ενισχύσουν την κερδοφορία τους.

Είναι χαρακτηριστικό ότι το μέσο επιτόκιο των προθεσμιακών καταθέσεων με διάρκεια ενός έτους φαίνεται ότι «έπιασε οροφή» τον Δεκέμβριο 2023 και τον Ιανουάριο 2024, οπότε και διαμορφώθηκε σε 1,83%, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος. Τον Φεβρουάριο, όχι μόνο δεν υπήρξε νέα αύξηση, αλλά καταγράφηκε μικρή μείωση, στο 1,80%. Σύμφωνα με όλες τις ενδείξεις, οι τράπεζες θα κρατήσουν… αντίσταση στην άνοδο των επιτοκίων τους επόμενους μήνες, προσδοκώντας ότι η ΕΚΤ θα δώσει το καλοκαίρι το έναυσμα για μειώσεις.

Με αυτά τα δεδομένα, στο σημερινό τοπίο της τραπεζικής αγοράς είναι ελάχιστες οι ευκαιρίες για έναν αποταμιευτή με ένα σχετικά χαμηλό ποσό για να «κλειδώσει» μια απόδοση ίση ή μεγαλύτερη του 2% σε προθεσμιακή ετήσιας διάρκειας. Και, πάντως, δύσκολα θα βρει τέτοιες ευκαιρίες στις συστημικές τράπεζες, που έχουν τα μεγαλύτερα αποθέματα ρευστότητας και θα χρειασθεί να στραφεί στις μικρότερες εμπορικές και στις συνεταιριστικές.

Στις καταθέσεις ταμιευτηρίου, εξάλλου, διαμορφώνονται συνθήκες πρωτοφανείς για τους καταθέτες: μπορεί να τηρούν μια κατάθεση δεκάδων χιλιάδων ευρώ, αλλά να έχουν αρνητική απόδοση. Ανάλογα με την πολιτική κάθε τράπεζας, για να αρχίσει να «γράφει» ένα επιτόκιο έστω και οριακά πάνω από το μηδέν πρέπει να το υπόλοιπο της κατάθεσης να ξεπερνά κάποιο όριο, που δεν είναι χαμηλό -σε μία από τις συστημικές τράπεζες το οριακό επιτόκιο δίνεται πάνω από τα 60.000 ευρώ!

Για χαμηλότερα ποσά, η απόδοση είναι μηδενική. Ωστόσο, οι τράπεζες έχουν επιβάλει πλέον και χρεώσεις τήρησης λογαριασμού (π.χ. 2 ευρώ τον μήνα), που σημαίνει ότι η τελική απόδοση, αν συνυπολογισθεί αυτή η προμήθεια είναι αρνητική: ο καταθέτης πληρώνει την τράπεζα για να του κρατάει κάποιες δεκάδες χιλιάδες ευρώ!

Δεν σας κλέβουν, αλλά σχεδόν στα κρυφά έβαλαν μηνιαία συνδρομή. Τον χορό άνοιξε η Eurobank με το My Blue Advantage, το οποίο πλέον χρεώνει 0,60 λεπτά για υπηρεσίες που είχες και… πριν. Μία χρεώση που θα γίνεται κάθε μήνα!

Σύμφωνα με καταγγελίες που έχουν γίνει στο xristika.gr εδώ και κάποιες ημέρες αρκετοί πολίτες που διατηρούν λογαριασμό σε τράπεζα της Eurobank είδαν μια χρέωση 60 λεπτών για μια συνδρομή που δεν ήξεραν.

Όπως αναφέρει η τράπεζα: «Με έως 0,60€ τον μήνα, το Eurobank My Blue Advantage σάς προσφέρει:

Τήρηση λογαριασμού πληρωμών για να κάνετε αναλήψεις, καταθέσεις, μεταφορές χρημάτων, αγορές κ.ά.

Έκδοση και 5ετή ανανέωση χρεωστικής κάρτας για ιδιώτες που συμμετέχει στο πρόγραμμα επιβράβευσης €πιστροφή

Αποστολές χρημάτων έως και 500€ την ημέρα από το Eurobank Mobile App με την υπηρεσία IRIS Payments

1 πάγια εντολή τον μήνα για αυτόματη πληρωμή λογαριασμών κ.ά.

Υπηρεσίες που απλοποιούν την καθημερινότητά σας

Με το Eurobank My Blue Advantage απολαμβάνετε υπηρεσίες που απλοποιούν την καθημερινότητά σας:

Cards Control για online έλεγχο λειτουργιών καρτών

Account Aggregation για online έλεγχο οικονομικών σε άλλες τράπεζες στην Ελλάδα και το εξωτερικό

Payment Initiation για online μεταφορές χρημάτων και εμβάσματα από λογαριασμό σας άλλης τράπεζας στην Ελλάδα

Η ένταξη στο Eurobank My Blue Advantage αφορά νέους πελάτες. Οι υφιστάμενοι πελάτες θα ενταχθούν σταδιακά στο πακέτο, μετά από επικοινωνία και ενημέρωση από την Eurobank.».

Οι παραπάνω πληροφορίες βρίσκονται στο site της Eurobank (ΕΔΩ).

Φυσικά την ίδια οδό θα ακολουθήσουν και οι άλλες συστημικές τράπεζες.

Θρίλερ: Εξαφανίστηκαν πολλά λεφτά από λογαριασμούς – Γιατί άδειασαν

Η καλή εικόνα της αγοράς χρειάστηκε μόλις μία μέρα για να ξεφουσκώσει και να φέρει αιμορραγία στις τράπεζες.

Η εικόνα του Χρηματιστηρίου και τα κέρδη που σημείωνε τις τελευταίες ημέρες γκρεμίστηκε τη Δευτέρα 11 Μαρτίου. Οι δείκτες έπεσαν στα τάρταρα, με τους επενδυτές να έχουν υποστεί ψυχρολουσία. Η μεγάλη πτώση μετοχών και δεικτών έχει προκαλέσει τεράστιες απώλειες σε χαρτοφυλάκια και στους λογαριασμούς αποταμιευτών-μικροεπενδυτών, οι οποίοι πείστηκαν πως η ανάπτυξη έρχεται και έτσι τράβηξαν λεφτά.

Το ποσό που χάθηκε… σοκάρει. Σύμφωνα με τα στοιχεία της αγοράς, χάθηκαν κάτι περισσότερα από 1,8 δισ. ευρώ σε κεφαλαιοποίηση (συνολική αξία των εισηγμένων μετοχών), καθώς οι κινήσεις κατοχύρωσης κερδών και εν συνεχεία η υποχώρηση των τιμών προκάλεσαν ντόμιινο επιταχυνόμενης πτώσης.

Η μετοχή της Τρ. Πειραιώςπου είχε γίνει ανάρπαστη την περασμένη εβδομάδα΄μέσω του placement στα 4 ευρώ με… “δελτίο” ως είδος εν ανεπαρκεία, βρέθηκε να πωλείται με σημαντική έκπτωση.

Αυτή η απότομη αλλαγή δεν δικαιολογείται κάπως, με την πτώση, ωστόσο, να θεωρείται φυσιολογική και αναμενόμενη, αφού έχει προηγηθεί μιά μακρά ανοδική πορεία που δημιούργησε μεγάλα βραχυχρόνια κέρδη και έφερε βασικούς δείκτες “χωρίς ανάσα” στα υψηλά 13 ετών.

Ερωτηματικά για τη δυναμική του ΧΑ προκαλεί το γεγονός ότι η μεγάλη πτώση σημειώθηκε με εντυπωσιακό τζίρο- ένδειξη αυξημένης προσφοράς. Στη διάρκεια της συνεδρίασης άλλαξαν χέρια μετοχές αξίας 277,2 εκατ. ευρώ, ενώ επιπλέον 14,4 εκατ. ήταν η αξία διακινηθέντων πακέτων.

Αξίζει να σημειωθεί ότι πάνω από το ήμισυ αυτού του εντυπωσιακού τζίρου πραγματοποιήθηκε στη μετοχή της Τρ. Πειραιώς: Αλλαξαν χέρια 41,25 εκατ. μετοχές της τράπεζας, συνολικής αξίας164,8 εκατομμυρίων ευρώ!

Στο ΧΑ η συνεδρίαση ξεκίνησε με οριακές μεταβολές. Μετά την πρώτη ώρα οι δείκτες πήραν καθοδική κατέθυνση, διολισθαίνοντας με επιταχυνόμενο ρυθμό.

Ο Γενικός Δείκτης ξεκίνησε με +0,05% και τερμάτισε στο απόλυτο χαμηλό ημέρας, στις 1.391,26 μονάδες, υποχωρώντας κατά 2,51%.

Ο FTASE25 της μεγάλης κεφαλαιοποίησης έχασε 2,71% κλείνοντας στις 3.364,54 μονάδες. Στο -2,55% ο FT40Μ των mid 5caps,

Ο τραπεζικός δείκτης σημείωσε υψηλό +0,47% και γύρισε μέχρι -2,47%. Εκλεισε με απώλειες 2,28%.. Με θετικό πρόσημο Τρ. Ελλάδος +0,3% και Optima +0,1%. Στον αντίποδα Eurobank -3,6%, Alpha, -2,4%, Εθνική -1,6%, Πειραιώς -1,3%, Attica Bank -0,4%.

Έκτακτη ανακοίνωση από Εθνική Τράπεζα: Η χρεωστική είναι και πιστωτική

Μία σημαντική ανακοίνωση έκανε η Εθνική Τράπεζα , η οποία αφορά σε μία νέα κάρτα.

Η κάρτα αυτή που ξεκινά να εκδίδει η Εθνική Τράπεζα θα είναι η πρώτη κάρτα στην Ελλάδα που μπορεί να χρησιμοποιηθεί και ως χρεωστική και ως πιστωτική. Ονομάζεται Dual η οποία προσφέρει ευελιξία, καθώς ο κάτοχος μπορεί να την χρησιμοποιήσει ανάλογα με την ανάγκη εκείνη της στιγμής.

Μάλιστα, με τη συγκεκριμένη κάρτα μπορούν να βγάλουν και λεφτά, είναι δηλαδή και ανάληψης.

Πάμε να δούμε τι προνόμια έχει ο κάτοχος της κάρτας Dual

• Επιβράβευση σε πόντους Go For More, με κάθε αγορά σε χιλιάδες συνεργαζόμενες επιχειρήσεις του προγράμματος.

• Δυνατότητα πληρωμών μέσω των ψηφιακών πορτοφολιών Apple Pay, Google Pay, Xiaomi Pay και Garmin Pay.

• Οnline παρακολούθηση και διαχείριση όλων των χαρακτηριστικών της κάρτας μέσω του Digital Banking της Εθνικής Τράπεζας.

• Πραγματοποίηση online αγορών με ασφάλεια μέσω της υπηρεσίας ασφαλών συναλλαγών Mastercard® Identity CheckΤΜ (Ισχυρή Ταυτοποίηση Πελάτη για e-commerce συναλλαγές).

• Δωρεάν ταξιδιωτική ασφάλιση.

Χτίσιμο του αφορολόγητου.

Ο κ. Δημήτρης Πλέσσας, Βοηθός Γενικός Διευθυντής Cards & Digital Business, δήλωσε: